ON APPROACHES TO THE MANAGEMENT OF CAPITAL FOR SMALL AGRIBUSINESSES

JOURNAL:CONSTRUCTION ECONOMIC AND ENVIRONMENTAL MANAGEMENT Volume №1 (74),2020

Section 3. Theory and practice of management

PUBLICATIONTEXT (PDF):Download

UDK:658.512

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

- Smirnova I.Yu., Autonomous non-profit organization «Educational Organization of Higher Education» «University of Economics and Management».

- Vetrova N.M, V.I. Vernadsky Crimean Federal University, Institute of Economics and Management

TYPE:Article

DOI:https://doi.org/10.37279/2519-4453-2020-1-111-116

PAGES:from111to 116

STATUS:Published

LANGUAGE:Russian

KEYWORDS:enterprise capital management, the «golden rule» of financing, the «golden rule» of the economy, financial leverage.

ABSTRACT(ENGLISH):

The article analyzes the features of capital management on the example of OOO «Yarosvit-agro». An analysis of the compliance of the enterprise with the «golden rule» of financing was carried out. Also there was evaluated the compliance of the enterprise with the «golden rule» of financing.

ВВЕДЕНИЕ

Стабильное экономическое развитие каждого субъекта хозяйствования во многом зависит от того, как будут решаться вопросы относительно формирования и использования капитала. Эффективная политика управления структурой капитала предприятия существенно повышает уровень его финансовой устойчивости, соответственно возникает необходимость формирования наиболее оптимального механизма управления капиталом для его эффективного использования. От того, насколько рационально используется капитал, во многом зависят результат и эффективность деятельности предприятия. При соблюдении определенных пропорций собственного и заемного капитала, можно обеспечить платежеспособность предприятия, необходимый уровень финансовой независимости, рентабельности, поэтому важным является обоснование оптимальной структуры капитала предприятия [3]. Анализ процесса управления как собственным, так и заемным капиталом и определение основных путей повышения его эффективности является первоочередной задачей для любого предприятия.

Особое место в теории и практике управления капиталом предприятия занимают вопросы отраслевых особенностей с учетом масштабов деятельности.

АНАЛИЗ ПУБЛИКАЦИЙ

Исследованию теоретических основ управления капиталом посвящено много публикаций, научных работ, монографий. При этом теория формирования структуры капитала и его оптимизации на основе показателей финансового рычага сформировалась в работах западных финансистов, таких как Р. Вернон, Дж. Даннинг, Д. Эйтман, М. Кессон, Г. Марковиц, М. Миллер, М. Портер, А. Рагман, Дж. Сорос, А. Стоунхил, А. Фридман. Дальнейшее свое развитие эта теория приобрела в трудах зарубежных и отечественных ученых, изучавших различные аспекты использования капитала: И.А. Бланк [1], З.Ф. Аминова [2], Г.И. Просветова [12], Н.В. Бычкова [6], И.А. Рыбина, Д.Н. Землякова, С.Д. Оголихина [13], М.О. Макашева, Т.Г. Философова и другие. При этом вопросы современных подходов к повышению эффективности управления капиталом в секторе малого предпринимательства требуют конкретизации с учетом складывающихся реалий и практики хозяйствования.

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью статьи является выявление особенностей подходов к управлению капиталом малого агропредприятия с учетом характера деятельности. Для достижения поставленной цели должны быть исследованы теоретические подходы к управлению предприятием в целом и капиталом, в частности, а также практический опыт управления малым предприятием (выполнен на примере «Яросвит-агро» Симферопольского района Республики Крым).

ОСНОВНОЙ РАЗДЕЛ

Управление капиталом является одной из составляющих системы менеджмента предприятия. Под управлением капиталом подразумевают «…систему принципов и методов разработки и реализации управленческих решений, связанных с установлением оптимальных параметров объема и структуры капитала, а также его привлечение из различных источников и в различных формах для осуществления хозяйственной деятельности предприятия с наибольшей эффективностью и отдачей» [3, c. 63]. При осуществлении финансово-хозяйственной деятельности предприятия капитал является инвестиционным и производственным ресурсом, использование которого должно приносить максимальный эффект при оптимальных затратах и рисках.

Уровень эффективности управления капиталом предприятия можно проверить путем определения «соответствия отдельных позиций баланса требованиям «золотого правила» финансирования» [4]. Смысл его заключается в необходимости согласования сроков, на которые мобилизуется капитал, с теми сроками, на которые эти средства инвестируются в конкретные финансовые или реальные хозяйственные проекты. Иными словами, финансовый капитал должен быть привлечен на срок, не меньший того, на какой он вкладывается во внеоборотные и оборотные активы фирмы.

Эффект финансового рычага рассчитывается по формуле [4]:

| (1) |

где БП – бухгалтерская прибыль;

С – расходы, связанные с привлечением заемного капитала;

А – средняя стоимость активов;

ЗК – средняя величина заемного капитала;

НС – ставка налога на прибыль;

СК – средняя величина собственного капитала.

Важной составляющей правильной стратегии управления капиталом предприятия является оптимизация его структуры. Необходимость оптимизации структуры капитала предприятия, обусловлена рядом причин:

– соотношение «собственный капитал – привлеченные ресурсы» по-разному влияет на доходность предприятий, поэтому перед предприятием стоит дилемма: привлекать средства и платить за них или наращивать объем собственного капитала;

– структура капитала влияет на формирование политики в отношении расширенного воспроизводства производственных фондов, как предприятия, так и народного хозяйства в целом;

– в условиях конкуренции большое значение приобретают показатели, характеризующие финансовую устойчивость и платежеспособность субъектов предпринимательства, что связано со структурой капитала.

Основными показателями формирования эффективной структуры капитала является доля собственных и привлеченных средств в финансовых ресурсах, т.е. соотношение между собственным и заемным капиталом. Однако, эта характеристика структуры капитала по-разному проявляется и достигается на предприятии малого бизнеса, поэтому требуется выявление закономерностей в современных условиях [14].

Согласно мненияПодшиваловой М.В. и Плехановой И.С., к специфическим характеристикам в формировании структуры капитала предприятий относят:

«…1) ориентированность на внутренние источники финансирования, надежда на «собственные силы»;

2) популярность коммерческого кредита;

3) страх необходимости «открыть» бизнес банку в случае получения кредитов;

4) активное использование неформального рынок капитала – кредиты частных лиц.

Тем самым, можно заключить, что структура капитала малых фирм в России смещена в пользу не институциональных источников…» [15, с. 75].

Можно согласиться с приведенными выше особенностями формирования капитала малых предприятий и в АПК, хотя считаем необходимым учесть еще такую характеристику организации эффективной деятельности малых предприятий – отраслевую принадлежность, поскольку объективно существуют различия в факторах как организации, так и осуществления деятельности в отдельных сегментах.

Относительно деятельности малых предприятий в АПК, необходимо учитывать важный фактор деятельности – природно-ресурсный потенциал региона, в свою очередь влияющий на выбор специализации с учетом местных условий и обстоятельств. Кроме того особенности имеет и состояния аграрного рынка.

Рассмотрение влияния отраслевых особенностей малых предприятий в АПК на формирование капитала и организацию эффективной работы целесообразно с учетом рисков. «…считаем, что особенности аграрного производства и экономических механизмов на микро-, мезо- и макроуровнях являются причинами возникновения рисков деятельности малого предпринимательства в агропромышленном комплексе. Так, риск негативного влияния природно-климатических условий присутствует и оказывает значительное влияние, поскольку этот фактор сложно предугадать и нейтрализовать; риск недоступности кредитных средств, не проработанность и незаинтересованность кредитных учреждений могут проявиться в отказе банка в выдаче кредитных средств, высокой рискованности бизнеса; риск, связанный с организацией предприятия, может проявляться в недостаточности ресурсной базы, увеличении расходов на поставку сырья, изменении стратегии развития предприятия…» [16, с. 21-22].

Следует подчеркнуть, что применительно к рассматриваемой проблеме формирования капитала и эффективности его использования, для малого предприятия в системе АПК необходимо учитывать и реально имеющиеся возможности привлечения заемного капитала. Авторами выполнены исследования параметров деятельности малого предприятия ОАО «Яросвит-агро» с учетом указанных особенностей осуществления хозяйствования (табл. 1).

Таблица 1.

Анализ показателей баланса ОАО «Яросвит-агро» за 2015-2017 гг., тыс. руб.

|

Показатели |

Год |

Абсолютный прирост |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

|

|

1. Актив |

|||||||

|

1.1. Внеоборотные активы |

376684 |

548899 |

571610 |

172215 |

22711 |

45,7 |

4,1 |

|

1.2. Оборотные активы |

97480 |

203102 |

172032 |

105622 |

-31070 |

108,4 |

-15,3 |

|

Баланс |

474164 |

752001 |

743642 |

277837 |

-8359 |

58,6 |

-1,1 |

|

2. Пассив |

|||||||

|

2.1. Собственный капитал |

394460 |

620947 |

635798 |

226487 |

14851 |

57,4 |

2,4 |

|

2.2. Долгосрочные обязательства |

20800 |

37213 |

37213 |

16413 |

— |

78,9 |

0,0 |

|

2.3.Краткосрочные обязательства |

58904 |

93841 |

70632 |

34937 |

-23209 |

59,3 |

-24,7 |

|

Баланс |

474164 |

752001 |

743642 |

277837 |

-8359 |

58,6 |

-1,1 |

|

3. Показатели структуры капитала |

|||||||

|

3.1.Внеоборотные активы Долгосрочные обязательства |

18,1 |

14,8 |

15,4 |

-3,4 |

0,6 |

-18,6 |

4,1 |

|

3.2. Оборотные активы Краткосрочные обязательства |

1,7 |

2,2 |

2,4 |

0,5 |

0,3 |

30,8 |

12,5 |

Из анализа приведенных данных следует, что за исследуемый период соотношение между собственным капиталом и текущими обязательствами было в пользу собственного капитала. В 2017 году значительных изменений не наблюдалось: в среднем показатели баланса уменьшились на 1,1 %. Отношение долгосрочных активов и пассивов практически не изменилось (15,4 %), а объем краткосрочных активов превышал размер текущих пассивов в 2,4 раза.

Полученные данные не свидетельствуют об ухудшении уровня управления капиталом, однако сопоставление тенденций структуры капитала следует анализировать с учетом результата деятельности предприятия и его состояния на текущем и прогнозном уровне. Поэтому предприятию необходимо четко определить, за счет каких источников будут сформированы его финансовые ресурсы.

Используя представленную выше формулу финансового рычага, и формы финансовой отчетности №1 и №2 малого агропредприятия ООО «Яросвит-агро», был проведен анализ эффекта финансового рычага в ООО «Яросвит-агро».

Таблица 2.

Оценка эффекта финансового рычага в ООО «Яросвит-агро»

|

Показатели |

Год |

Изменение, (+, -) |

|

|

2016 |

2017 |

||

|

1. Средняя стоимость активов (А), тыс. руб. |

752001 |

743642 |

-8359 |

|

2. Средняя величина собственного капитала (СК), тыс. руб. |

620947 |

635798 |

14851 |

|

3. Средняя величина заемного капитала (ЗК), тыс. руб. |

131054,0 |

107845,0 |

-23209 |

|

4. Коэффициент соотношение заемного и собственного капиталов |

0,21 |

0,17 |

-0,04 |

|

5. Бухгалтерская прибыль (БП), тыс. руб. |

226897 |

13853 |

-213044 |

|

6. Ставка налога на прибыль (НС) |

3,2 |

3,2 |

0 |

|

7. Налог на прибыль (НПр), тыс. руб. |

6422,0 |

-246,9 |

-6668,9 |

|

8. Чистая прибыль (ЧП), тыс. руб. |

194264,2 |

-7469,1 |

-201733 |

|

9. Стоимость привлечения заемного капитала (С), тыс. руб. |

26210,8 |

21569,0 |

-4641,8 |

|

10. Рентабельность собственного капитала (Рск), % |

31,3 |

-1,2 |

-32,5 |

|

11. Средняя стоимость заемных средств (Сзк),% |

20,0 |

20,0 |

0 |

|

12. Рентабельность всего капитала, авансированного в активы, рассчитанная на базе бухгалтерской прибыли без учета расходов, связанных с привлечением ЗК (Р’а), % |

33,7 |

0,02 |

-33,68 |

|

13. Рентабельность капитала, авансированного в активы прибыли без учета расходов, связанных с привлечением ЗК, % |

0,3 |

0,1 |

-0,2 |

|

14. Эффект финансового рычага (DЭФР), % |

2,1 |

-3,0 |

-5,1 |

Можно сделать следующие выводы:

1) Рентабельность собственного капитала в 2017 году, по сравнению с 2016 годом сократилась на 32,5 % и отмечена убыточность собственного капитала (-1,2%).

2) Рентабельность всего капитала в 2017 году, по сравнению с 2016 года, сократилась на 33,68 % и составила 0,02 %.

3) За счет привлечения заемного капитала рентабельность сократилась в 2016 году на 31,0 %, а в 2017 году отмечено ее увеличение на 1,3 %. Однако, эффект финансового рычага в 2017 году, по сравнению с 2016 годом, сократился на 5,1 %.

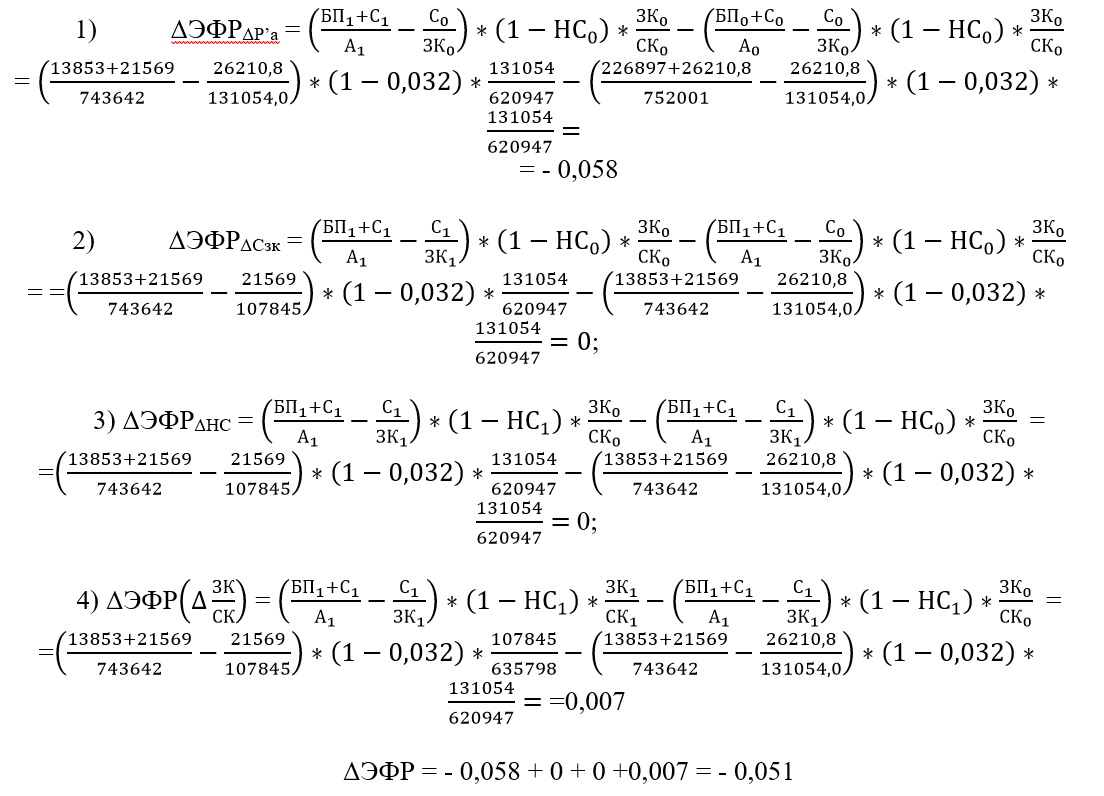

Кроме того, методом цепных подстановок можно определить влияние других факторов на эффект финансового рычага.

Как следует из приведенных расчетов, сокращение эффекта финансового рычага на 5,1 % обусловлен уменьшением рентабельности собственного капитала.

Чтобы оценить насколько эффективными были изменения в структуре капитала и как они повлияли на деятельность предприятия целесообразно проанализировать, насколько предприятие придерживается так называемого «золотого правила» развития предприятия, или «золотого правила» экономики. Это правило позволяет сделать выводы о положительном или отрицательном экономическом развитии предприятия, в том числе и об уровне использования капитала, а с точки зрения достижения конечной цели деятельности о получении прибыли. Положительное экономическое развитие предприятия невозможно без установления состояния финансового равновесия. Рассмотрим использование данного соотношения на примере ОАО «Яросвит-агро» (табл. 3).

Таблица 3.

Динамика показателей хозяйственной деятельности ОАО «Яросвит-агро» за 2015-2017 гг., тыс. руб.

|

Показатели |

Год |

Абсолютный прирост, тыс. руб. |

Темп прироста, % |

|

|

2016 |

2017 |

|||

|

Инвестированный капитал |

752001 |

743642 |

-8359,0 |

-1,1 |

|

Выручка |

214229 |

127715 |

-86514,0 |

-40,4 |

|

Себестоимость продаж |

37406 |

75847 |

38441,0 |

102,8 |

|

Валовая прибыль |

176823 |

51868 |

-124955,0 |

-70,7 |

Как видно из таблицы, за 2016–2017 годы наблюдается уменьшение выручки на 86514,0 тыс. руб. и валовой прибыли на 124955 тыс. руб. Таким образом, «золотое правило» экономики не выполняется, то есть наблюдается снижение темпа роста валовой прибыли (- 70,7 %), темпа роста выручки (- 40,4 %) и темпа роста среднегодовой суммы капитала (- 1,1 %).

ВЫВОДЫ

В результате проведенных исследований можно отметить, что для ОАО «Яросвит-агро» характерно снижение эффекта финансового рычага в 2017 году на 5,1 %, что обусловлено уменьшением рентабельности собственного капитала, за счет заемного капитала. Увеличение рентабельности собственного капитала возможно лишь при формировании оптимальной структуры совокупного капитала организации, т. е. соотношения средств собственных и средств заемных, что обеспечивает положительный эффект финансового рычага.

Отмечается отрицательное влияние изменений в структуре капитала на деятельность предприятия. Предприятие не придерживается так называемого «золотого правила» развития предприятия, или «золотого правила» экономики, что свидетельствует об отрицательном экономическом развитии предприятия, в том числе и о низком уровне использования капитала.

ПЕРСПЕКТИВЫ ДАЛЬНЕЙШИХ ИССЛЕДОВАНИЙ

Последующие научные исследования необходимо направить на детальное изучение факторов, влияющих на финансовое равновесие, поскольку соотношение средств собственных и средств заемных должно быть оптимальным.

REFERENCES

- Бланк, И.А. Управление использованием капитала / И.А. Бланк. – К.: Ника-Центр, Эльга, 2013. – 656 с.

- Аминова, З.Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости / З.Ф. Аминова. – М.: Компания Спутник+, 2013. – 118 с.

- Дзюбанчук, Ю.А. Актуальные проблемы формирования и управления капиталом предприятия / Ю.А. Дзюбанчук, Ю.Ю. Давыдова // Символ науки. – 2017. – №3. – С. 63-66.

- Терещенко, А.О. Финансовая деятельность субъектов хозяйствования / А.О. Терещенко. – К.: КНЭУ, 2003. – 556 с.

- Зотова, Е.В. Методика оптимизации структуры капитала / Е.В. Зотова [Электронный ресурс]. — Режим доступа: docplayer.ru/28524737-Metodika-optimizacii-struktury-kapitala.html (дата обращения: 12.08.2018)

- Бычкова, Н.В. Оптимизация структуры капитала отечественных предприятий в контексте повышения эффективности финансовой деятельности / Н.В. Бычкова. // Вестник социально-экономических исследований. – 2013. – №. 1 (48). – С. 16-23.

- Щепина, Т.Г. Особенности эффективного формирования и использования капитала предприятия / Т.Г. Щепина, В.В. Люлько. // Проблемы повышения эффективности инфраструктуры. – 2015. – №. 40. – С. 91-95.

- Караева, Ф.Е. Оценка эффективности использования собственного и заемного капитала/ Ф.Е. Караева // Научные известия. – 2016. – №. 3. – С. 21-22.

- Наумов, А.А. Финансовый рычаг: проблемы и решения / А.А. Наумов, Е.Б. Уваров// ISJ Theoretical&AppliedScience. – 2014. – C. 180 – 182.

- Савицкая, Г.В. Проблемные аспекты определения эффекта финансового рычага / Г.В. Савицкая // Экономический анализ: теория и практика. – 2016. – № 5. – С. 99 – 111.

- Шишигина, Т.А. Структура капитала сельскохозяйственного предприятия / Т.А. Шишигина // Вестник Череповецкого государственного университета. – 2013. – № 4 (53). – С. 53-58

- Просветов, Г.И. Лизинг: задачи и решения: Учебно-практическое пособие. / Г.И. Просветов. – М.: Альфа-Пресс, 2012. – 77 с.

- Оголихина, С.Д. Методологические особенности оценки стоимости собственного капитала предприятия / С.Д. Оголихина // Аллея науки. – 2017. – Т. 2. – № 9. – С. 288-292.

- Давыдова, Л.В. Особенности формирования структуры капитала предприятия / Л.В. Давыдова, С.А. Ильминская // Финансы и кредит. – 2015. – № 47. – С. 42-51

- Подшивалова, М. В. Специфика структуры капитала малых предприятий с позиций эмпирического подхода / М.В. Подшивалова, И.С. Плеханова // Научные ведомости НИУ БелГУ. –2018. – No1. – Том 45. – С. 67–78.

- Ветрова, Н.М. Система факторов деятельности малого предпринимательства в агропромышленном комплексе на уровне региона / Н.М. Ветрова, И.Ю. Смирнова // Ученые записки Крымского федерального университета имени В.И. Вернадского. Экономикаиуправление, 2017. – №3. – С. 14-24.