REPORT ON THE COMPANY’S SUSTAINABLE DEVELOPMENT AS A GLOBAL TREND

JOURNAL: CONSTRUCTION ECONOMIC AND ENVIRONMENTAL MANAGEMENT Volume №1 (78), 2021

Section 3.Management theory and practice

Publicationtext (PDF): Download

UDK: 658.17

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

- Pozharitskaya I. M., V.I. Vernadsky Crimean Federal University, Simferopol,

TYPE:Article

DOI:https://doi.org/10.37279/2519-4453-2021-1-77-82

PAGES:from 77 to 82

STATUS:Published

LANGUAGE:Russian

KEYWORDS: management, sustainable development, non-financial reporting, corporate social responsibility, strategic planning

ABSTRACT (ENGLISH):At the current stage of development of the world economy, the requirement to comply with the company’s sustainable development strategy is unquestionable. One of the elements of such a strategy is the preparation of a sustainable development report as a type of non-financial reporting of economic entities. The article considers the priority goals of sustainable development in the strategy of global and Russian companies. The practical aspects of drawing up a sustainable development report on the example of a Russian company are studied.

ВВЕДЕНИЕ

Последние 30 лет мировое сообщество переходит от составления только финансовой (бухгалтерской) отчетности к нефинансовой отчетности, которая включает отчеты о корпоративной социальной ответственности, экологические отчеты, отчеты в области устойчивого развития и интегральные отчеты. Принятие в Российской Федерации в 2017 году Концепции развития публичной нефинансовой отчетности [11] и в 2018 году Проекта Федерального закона «О публичной нефинансовой отчетности» [15] заставляет обратить более пристальное внимание как ученых, так и практиков на этот новый вид отчетности.

Первые упоминания о необходимости информирования общества не только о финансовых, но и нефинансовых показателях деятельности компаний появились в начале 70-х годов прошлого века. И, по мнению Воробьевой О. [6], первая нефинансовая отчетность раскрывала аспекты социальной ответственности зарубежных корпораций. Экологическая компонента в отчетности стала преобладать в конце 80-х годов ХХ века. И сформированная в начале 90-х годов теория устойчивого развития трех Р (people, profit, planet) требовала раскрытия информации о взаимодействии экономического, социального и экологического вклада каждой крупной организации.

Проведенный ранее автором анализ типов нефинансовой отчетности, составляемых крупными компаниями в РФ [14] свидетельствует о том, что количество социальных отчетов сокращается, а отчетов в области устойчивого развития неуклонно растет. Так, по состоянию на 1 февраля 2019 года в Национальном Регистре корпоративных нефинансовых отчетов, который ведет Российский Союз промышленников и предпринимателей имеется 314 отчета в области устойчивого развития за последние 15 лет, составленные 176 российскими компаниями [1]. Все это требует переосмысления со стороны менеджмента, и прежде всего, стратегического планирования.

АНАЛИЗ ПУБЛИКАЦИЙ, МАТЕРИАЛОВ, МЕТОДОВ

В нашей стране вопросами изучения нефинансовой отчетности занимались как отдельные ученые, так и негосударственные организации. Следует отметить, что именно практическая деятельность по составлению нефинансовой отчетности начала преобладать в РФ в отсутствие ее нормативного регулирования. Так, Российский Союз промышленников и предпринимателей с 2010 года ведет Национальный Регистр корпоративных нефинансовых отчетов и периодически составляет их аналитические обзоры [1].

Научная школа Финансового университета при Правительстве РФ в лице В.И. Бариленко, О.В. Ефимовой [9, 10], Е.В. Никифоровой [16] выполнили ряд научных исследований и опубликовали монографию [3] по вопросам информационно-аналитического обеспечения устойчивого развития субъектов хозяйствования. При этом стандартизация в области устойчивого развития продолжает совершенствоваться (Бабенко И. И. [2]), также так и содержание нефинансовой отчетности российских компаний (Басова М.М. [4]). Вопросами зарубежного опыта составления отчетов об устойчивом развитии посвящены публикации Соломахина К. Н [17], Мохова В. Г. [12].

Методика исследования базировалась на контент-анализе, систематизации информации, моделировании и абстрагировании.

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью данной статьи является изучение особенностей формирования отчета о деятельности в области устойчивого развития компании. Для достижения поставленной цели были решены задачи по определению приоритетных целей устойчивого развития среди зарубежных и российских компаний; выделены основные разделы отчета для удовлетворения потребностей заинтересованных пользователей.

ОСНОВНОЙ РАЗДЕЛ

Согласно утвержденной Концепции развития публичной нефинансовой отчетности «отчет о деятельности в области устойчивого развития – документ, ориентированный на широкий круг заинтересованных сторон, содержащий сведения, которые комплексно отражают подходы и результаты деятельности организаций по существенным вопросам социальной ответственности и устойчивого развития, характеризуют ответственную деловую практику, включая экономические, экологические, социальные аспекты и системы управления» [11]. Методической основой для составления такой отчетности в отсутствии отечественных стандартов могут использоваться руководства по отчетности в области устойчивого развития Глобальной инициативы по отчетности (далее — руководство GRI) пятой версии (2018 год). При выборе раскрываемых тем могут быть использованы принципы Глобального договора Организации Объединенных наций «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», принятого Генеральной Ассамблеей ООН 25 сентября 2015 г., стандарта ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности» и Социальной хартии российского бизнеса (2008 год).

Следует отметить, что вышеприведенное нормативное определение отчета достаточно полно раскрывает его сущность. Но в условиях цифровизации экономики и трансформации бизнес-процессов компаний, направленных на внедрение современных технологий искусственного интеллекта, необходимо также учитывать и эти стратегические аспекты. Поэтому рекомендуем дополнить определение отчета о деятельности в области устойчивого развития следующей фразой: «в том числе в условиях цифровизации экономики».

Согласно Проекту Федерального закона о публичной нефинансовой отчетности [15], такую отчетность должны будут составлять все государственные корпорации, государственные компании и публично-правовые компании; хозяйственные общества с не менее 50 процентов акций (долей) в уставных (складочных) капиталах которых находится в государственной собственности и ценные бумаги которых допущены к обращению на организованных торгах.

Но уже сейчас основным инструментарием для стимулирования крупных промышленных и некоммерческих организаций к составлению нефинансовой отчетности являются рейтинги, составляемые Российским Союзом промышленников и предпринимателей (РСПП). Так, с 2010 года Московская биржа проводит ежегодный конкурс «Лучший отчет по корпоративной социальной ответственности и устойчивому развитию». Также последние годы выделяется отдельная номинация «За отражение в отчетности соответствия корпоративных целей, задач и результатов деятельности ЦУР-2030».

Московская биржа совместно с РСПП проводит расчет фондовых индексов устойчивого развития «Ответственность и открытость», «Вектор устойчивого раскрытия» по данным финансовой и нефинансовой отчетности котируемых компаний. Так, для расчета индекса «Вектор устойчивого раскрытия» используются данные по 10 показателям: производительность труда; охрана труда и здоровья сотрудников; оплата труда и социальная поддержка персонала; обучение и повышение квалификации персона; текучесть кадров; социальные инвестиции; выбросы в атмосферу; использование водных источников; использование энергии; обращение с отходами. По данным за 2018 год лидерами этого индекса стали следующие компании, показавшие положительную динамику: АЛРОСА, «Газпром», ЕВРАЗ, «ЕвроХим», «ИнтерРАО», «ЛУКОЙЛ», «Металлоивест», ММК, МТС, НЛМК, «Норникель», РЖД, «Росатом», «Роснефть», «Ростелеком», ГусГидро», «СахалинЭнерджи», Сбербанк РФ, СИБУР, АФК «Система», «Северсталь», СУЭК, «Транснефть» [1].

Таким образом, в развитии корпоративной нефинансовой отчетности наметилась новая тенденция: соотнесение целей компании в сфере устойчивого развития с Целями устойчивого развития ООН на период до 2030 года (ЦУР-2030). Это придает такой публичной отчетности новое стратегическое измерение. Этот мировой тренд позволяет перейти от простого декларирования ЦУР к формированию набора конкретных показателей, отражающих вклад компании в достижение этих целей. Уже более 40% российских компаний, представляющих нефинансовую отчетность стали раскрывать информацию по целям устойчивого развития.

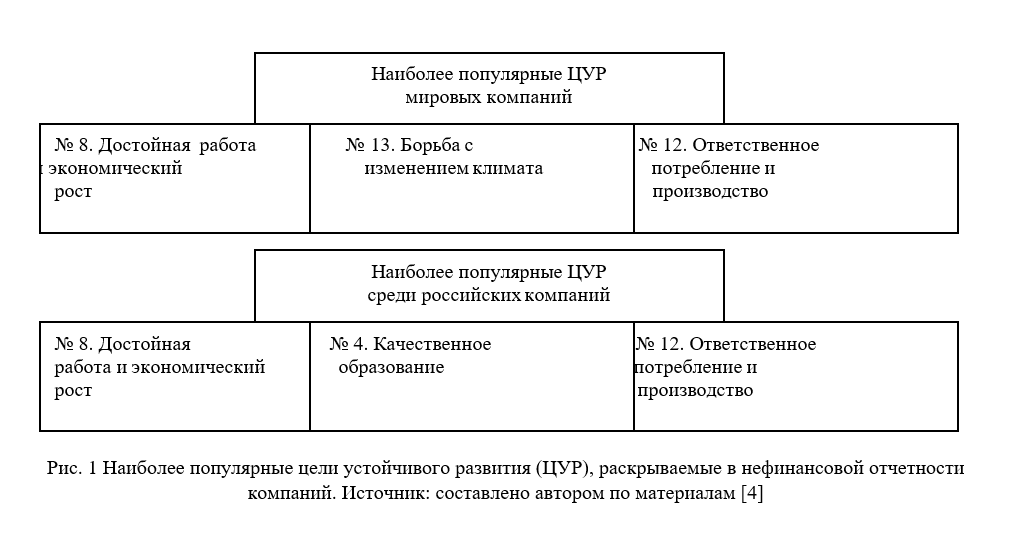

Однако, проведенное исследование крупной аудиторской компанией PricewaterhouseCoopers относительно общего качества раскрытия целей устойчивого развития, свидетельствует о различиях мировых и российских компаний. Так, из 21 стран, которые были проанализированы в рамках исследования, самый низкий показатель по упоминаю ЦУР в нефинансовой отчетности показали российские компании – 43% (в среднем по миру – 72%) [5]. При этом в отчетности в основном представлена только информация описательного характера, без привязки к количественным показателям эффективности и тем более их социальному воздействию. На рисeнке 1 представлены наиболее популярные цели устойчивого развития (ЦУР) среди мировых и российских компаний, раскрываемые в отчетности. Российские компании, выбирая ЦУР 4:Качественное образование, прежде всего, имеют ввиду качественное образование своих сотрудников, повышение их квалификации и переобучение. Хотя мировая цель состоит в целом ликвидации безграмотности, доступности образования и т.п. Также к приоритетным целям среди российского менеджмента можно отнести ЦУР 9:Индустриализация, инновации, инфраструктура, и ЦУР 17:Партнерство в интересах устойчивого развития.

Рассмотрим более подробно вопросы корпоративного управления, занимающегося вопросами устойчивого развития. Так, еще 10 лет назад в соответствие с результатами «Доклада о социальных инвестициях в России – 2008» [8] не существовало самостоятельного подразделения, курирующего вопросы корпоративной социальной ответственности и/или устойчивого развития.

Сегодня почти в каждой третьей компании (31%) имеется самостоятельный отдел (должность), ответственное за вопросы устойчивого развития, а примерно в половине компаний (45%) этими вопросами занимаются отделы по вопросам экологии. Кроме того, в большинстве крупных компаний имеется представитель топ-менеджмента, который отвечает за декомпозицию целей устойчивого развития и бизнес-стратегии компании. Это можно считать знаковым изменением в системе корпоративного управления, и прежде всего, российских компаний.

Другим важным моментом является интеграция целей устойчивого развития в бизнес-модель компании. Так, по результатам исследования ФБК «Гранд Торнтон» [5] более половины (57%) респондентов используют само понятие «стратегии устойчивого развития», а измеримых целей в области устойчивого развития – 40%. Согласованность целей компании и коэффициентов эффективности констатируют 37% респондентов. Чуть менее половины опрошенных (47%) отмечают наличие в компании политики/стратегии по корпоративной социальной ответственности, увязанной с ЦУР. При этом утвержденная стратегия устойчивого развития (отдельно или в составе общей бизнес-стратегии) сегодня имеется только у 40% компаний. Половина компаний планирует или начала внедрять в среднесрочной перспективе стратегию, связанную с целями устойчивого развития. В свою очередь, российские подразделения международных компаний характеризуются более высоким уровнем интеграции вопросов устойчивого развития в свою бизнес-модель. А частные российские компании по сравнению с государственными также имеют лучший уровень такой интеграции.

В отношении публичной нефинансовой отчетности стандарт ГОСТ Р ИСО 26000-2012 [7] рекомендует учитывать и отражать в содержании публичных нефинансовых отчетов ключевые темы социальной ответственности и устойчивого развития, включая вопросы управления, трудовых отношений, окружающей среды, этики, добросовестной деловой практики, противодействия коррупции, соблюдения прав человека и взаимодействия с заинтересованными сторонами, а также вклад в развитие территорий и местных сообществ.

Для примера рассмотрим содержание отчета ПАО «Газпром нефть» об устойчивом развитии за 2018 год (таблица 1), который представлен в виде брошюры на 168 страницах.

Таблица 1.

Содержание отчета ПАО «Газпром нефть» об устойчивом развитии за 2018 год*

|

Позиция отчета |

Содержание |

|

Вводная часть |

Обращение Председателя правления ПАО по общему состоянию компании за прошедший год |

|

Экономическая эффективность |

Обзор показателей в натуральных измерителях по основным видам добываемых природных ресурсов и их реализации. Указаны основные элементы инновационной структуры компании, развитие импортозамещения и обеспечение качества продукции. Раскрыта цепочка поставок и взаимоотношение с потребителями. |

|

Стратегия устойчивого развития |

Раскрыто создание ценности для заинтересованных сторон: акционеров, потребителей, персонала, региона, государства. Раскрыта новая стратегия компании до 2030 года. Интеграция целей компании с Целями устойчивого развития ООН (ЦУР) |

|

Управление в сфере устойчивого развития и взаимодействие с заинтересованными сторонами |

Указаны основные инициативы корпоративного управления за 2018 год, структура органов управления ПАО, деятельность Совета Директоров. Отражены подходы к управлению устойчивым развитием. Раскрыты этапы внедрения системы управления операционной деятельностью «Эталон». Раскрытие информации, этика и противодействие коррупции. Взаимодействие с заинтересованными сторонами. Внутренний контроль. Управление рисками. Корпоративная культура. Система корпоративных коммуникаций. |

|

Производственная безопасность, энергоэффективность и энергосбережение |

Раскрыты подходы к управлению персоналом компании. Ответственная работа с подрядчиками. Указаны мероприятия производственной и экологической безопасности, энергопотребления и энергоэффективности. |

|

Региональная политика и развитие местных сообществ |

Раскрыты проекты по поддержке регионального развития «Родные города», взаимодействие с коренными малочисленными народами Севера. Социальная деятельность за рубежом. Общественное признание компании в различных всероссийских конкурсах. |

|

Приложения |

Раскрыта дополнительная информация и показатели в области устойчивого развития. Свидетельство о независимом заверении отчета независимым аудитором. |

*Источник: составлено автором по материалам [13].

Проанализировав раздел отчета ПАО «Газпром нефть», посвященный стратегии устойчивого развития, следует отметить, что в первой части отчета отражены выполненные задачи в области устойчивого развития Общества, а именно: развитие кадрового потенциала (рост заработной паты и снижение коэффициента текучести); инвестиции в производственную безопасность и снижение показателей травматизма; снижение воздействия на окружающую среду; рост социальных инвестиций в проекты регионов деятельности компании; повышение энергоэффективности и экономия энергии при добыче, что подтверждается данными энергетического аудита. Все задекларированные меры подтверждены соответствующими цифрами и показателями.

Во втором разделе отчетности указано, что утвержденная компанией долгосрочная стратегия (Стратегия-2030) интегрируется с Целями устойчивого развития ООН (ЦУР). Имеется точный перечень приоритетных ЦУР, на которые ориентирована бизнес-модель ПАО «Газпром нефть», а именно: ЦУР 8 «Достойная работа и экономический рост», ЦУР 9 «Индустриализация, инновации и инфраструктура», ЦУР 12 «Ответственное потребление и производство»; ЦУР 3 «Хорошее здоровье и благополучие»; ЦУР 6, 7, 13, 14, 15 – в области экологии; ЦУР 4, 5 и 8 – в области поддержки и развития сотрудников; ЦУР 11 «Устойчивые города и населенные пункты», ЦУР 17 «Партнерство в интересах устойчивого развития» — развития социальной инфраструктуры в регионах деятельности; ЦУР 5 «Гендерное равенство», ЦУР 16 «Мир, правосудие и эффективные институты» — в области соблюдения прав человека и борьбы с коррупцией.

Следует напомнить, что единого формата отчета об устойчивом развитии не установлено. Поскольку проект «О публичной нефинансовой отчетности» не принят до сих пор и подлежащие раскрытию в отчете показатели не установлены, то каждая компания самостоятельно структурирует отчетность. Напомним, что в оригинале руководство GRI позиции отчета об устойчивом развитии представлены в виде вопросов [18]. Вызывает интерес раскрытие финансовых показателей, характеризующих взнос компании в устойчивое развитие. В отчете ПАО «Газпром нефть» — это показатели созданной прямой и распределенной экономической стоимости, в том числе выплаты акционерам, персоналу, государству.

ВЫВОДЫ

Таким образом, раскрытие практики стратегического планирования в сфере устойчивого развития и повышения открытости компаний в этой области могут рассматриваться как еще одно свидетельство последовательной работы менеджмента, что соответствует современным мировым тенденциям. И результаты этой работы могут быть количественно отражены в модельных фондовых индексах устойчивого развития, рассчитываемых Московской биржей и Российским союзом промышленников и предпринимателей. Также приоритетное значение должна составлять интеграция стратегии компании и целей устойчивого развития ООН.

ПЕРСПЕКТИВЫ ДАЛЬНЕЙШИХ ИССЛЕДОВАНИЙ

Перспективами дальнейших исследований являются вопросы исследования практики корпоративного управления в области устойчивого развития в российских компаниях.

ЛИТЕРАТУРА

- Аналитический обзор корпоративных нефинансовых отчетов: 2017–2018 гг. выпуска [Текст]. Е. Н. Феоктистова, Л. В. Аленичева, Г. А. Копылова, М. Н. Озерянская, Д. Р. Пуртова, Н. В. Хонякова. – М.: РСПП, 2019. – 104 с.

- Бабенко, И.И. Стандартизация в области устойчивого развития на современном этапе становления корпоративной отчетности [Текст] / И.И. Бабенко // Инновации и инвестиции. – 2018. – № 10. – С. 141–143.

- Бариленко, В.И. Информационно-аналитическое обеспечение устойчивого развития экономических субъектов. Монография. [Текст] / В.И. Бариленко, О.В. Ефимова, Е.В. Никифорова и др. –М.: RUScience, 2015. –160 с.

- Басова, М.М. Содержательный анализ нефинансовой отчетности российских компаний в области устойчивого развития [Текст]/ М. М. Басова // Вестник САМГУПС. – 2016. – № 4(34). – С. 52–56.

- Брошюра «Итоги опроса российских компаний о текущем уровне и перспективах их вовлеченности в реализацию Целей устойчивого развития ООН».– URL: http://www.globalcompact.ru/upload/iblock/0dc/Itogi‑pdf

- Воробьева,О. Нефинансовая отчетность компаний: эволюция понятия и виды [Текст]/ О.Воробьева // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2015. – № – С. 293–296.

- ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности». Утвержден приказом Федерального агентства по техническому регулированию и метрологии от 29 ноября 2012 г № 1611-ст.– URL: http://docs.cntd.ru/document/1200097847 (дата обращения: 22.10.2020).

- Доклад о социальных инвестициях в России [Текст]. – М: Ассоциация Менеджеров, 2008. – с. 23–27.

- Ефимова, О.В. Построение системы показателей для оценки и мониторинга устойчивого развития хозяйствующего субъекта [Текст] / О. В. Ефимова // Инновационное развитие экономики. – 2014. – № 4 (21). – С. 42–46.– URL: https://www.elibrary.ru/item.asp?id=22255108 (дата обращения: 27.10.2020).

- Ефимова, О.В. Формирование отчетности об устойчивом развитии [Текст]/ О.В. Ефимова // Учет. Анализ. Аудит – 2018. – № 3. – С. 40–53.– URL: https://www.elibrary.ru/item.asp?id=35257299 DOI: 26794/2408-9303-2018-5-3-40-53 (дата обращения: 27.10.2020).

- Концепция развития публичной нефинансовой отчетности. Распоряжение Правительства РФ от 05.05.2017 № 876-р.– URL: http://www.consultant.ru/law/hotdocs/49565.html/ (дата обращения: 22.10.2020).

- Мохов, В.Г. Программа устойчивого развития «Coca-Cola HBC Россия» [Текст]/ В. Г. Мохов, М. И. Рябухин // Южно-уральский государственный университет – 2017. – № 4. – С. 68–72..– URL: https://www.elibrary.ru/item.asp?id=30782188 (дата обращения: 27.10.2020).

- Отчет об устойчивом развитии ПАО «Газпром нефть». – 2018. – 168 с.

- Пожарицкая, И. М. Экологическая составляющая нефинансовой отчетности [Текст]/ И. М. Пожарицкая // Экономика строительства и природопользования. – 2016. – № 1. – С.50–53 https://www.elibrary.ru/item.asp?id=29243650 (дата обращения: 10.10.2020).

- Проект Федерального закона «О публичной нефинансовой отчетности» (подготовлен Минэкономразвития 28.11.2017).– URL: https://base.garant.ru/56740141/ (дата обращения: 17.10.2020).

- Никифорова, Е.В. Методические подходы к подготовке отчетности об устойчивом развитии хозяйствующего субъекта [Текст] / Е. В. Никифорова // Учет. Анализ. Аудит. – 2015. – № 4. – С.75–80.– URL: https://www.elibrary.ru/item.asp?id=24398140 (дата обращения: 27.10.2020).

- Соломахин, К.Н. Обзор отчетов европейских компаний о деятельности в области устойчивого развития за 2010 год [Текст] / К. Н. Соломахин // Сибирская финансовая школа. – 2011. – № 4. – С. 119–123.– URL: https://www.elibrary.ru/item.asp?id=17672199 (дата обращения: 27.10.2020).

- Corporate Citizenship. Advancing the Sustainable Development Goals: Business action & Millennials’ views (2016) https://corporate‑com/wp‑content/uploads/Advancing‑the‑

- Sustainable‑Development‑GoalsBusiness‑Action‑and‑Millennials‑Views.pdf.