HOUSING AFFORDABILITY IN RUSSIAN REGIONS: ANALYSIS AND AGGREGATE ASSESSMENT

JOURNAL: CONSTRUCTION ECONOMIC AND ENVIRONMENTAL MANAGEMENT Volume №4 (77), 2020

Section 2. Construction economics

Publication text (PDF): Download

UDK: 332.8

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

- Rabtsevich O.V., Tomsk State University of Architecture and Building, Tomsk, Russian Federation

- Uvarova A. A., Tomsk State University of Architecture and Building, Tomsk, Russian Federation

TYPE: Article

DOI: https://doi.org/10.37279/2519-4453-2020-4-39-49

PAGES: from 39 to 49

STATUS: Published

LANGUAGE: Russian

KEYWORDS: housing affordability, aggregate assessment, regional comparisons

ABSTRACT (ENGLISH): Housing affordability in the regions of Russia based on the calculation of indicators that characterize the ability of citizens to improve housing conditions in the housing market and in the rental market is analyzed in this paper. Approach to a comprehensive assessment of housing affordability in the regions based on determining the aggregate rating of the region by the level of housing affordability is developed by the authors. The proposed approach is based on the method of sums of ranks – the aggregate rating of the region by housing affordability is determined by using the total rank of the region by the level of housing affordability. Sum of ranks of region by indicators of housing affordability is total rank of the region. The approach developed by the authors allows for a comprehensive analysis of housing affordability in the regions, taking into account the investment opportunities of the population in the primary and secondary housing market, in the rental housing market, as well as the availability of housing mortgage lending in Russia. Assessment of the aggregate housing affordability rating is the basis for analyzing housing affordability at different stages of housing reproduction. The proposed approach also allows to analyze the relationship between the comprehensive level of housing affordability in the regions and other parameters that characterize the development of the housing sector. The proposed approach is tested in this article. Significant differences in the level of investment opportunities for households in the regional housing markets was shown based on the determination of the aggregate rating of housing affordability in 78 regions of Russia. The influence of housing affordability in the regions on the volume of housing construction based on the analytical grouping of data was shown.

ВВЕДЕНИЕ

Доступность жилья выступает ключевой характеристикой экономики домохозяйства, поскольку позволяет оценить возможность приобретения жилища – насущного экономического блага, удовлетворяющего биологические и социальные потребности человека, занимающего значимое место в системе общечеловеческих ценностей [1]. Поскольку жилище является необходимым условием развития человека, местом «развертывания» его жизнедеятельности [1], то изучение возможностей улучшения жилищных условий населением всегда будет выступать актуальной задачей социально-экономических исследований.

Доступность жилья характеризует инвестиционные возможности населения на рынке жилья и представляет собой один из главных индикаторов развития не только рынка жилья и жилищного комплекса, но и является важнейшим параметром динамики экономических систем.

Доступность жилья в России является одной их наиболее острых проблем функционирования жилищной сферы вследствие складывающихся тенденций социально-экономического развития страны, обуславливающих существование значительных ценовых, воспроизводственных и структурных диспропорций на рынке жилищных инвестиций [2]. В России диспропорции в развитии рынка жилищных инвестиций имеют выраженную территориальную «окраску» в силу существенной неоднородности регионального развития. Комплексная оценка доступности жилья в регионах России на разных стадиях воспроизводства жилища – на стадии производства и распределения (первичный рынок жилья), на стадии обмена (первичный и вторичный рынок жилья), на стадии потребления (рынок жилищных услуг) – позволит не только произвести межрегиональный анализ доступности жилья, но и исследовать влияние уровня доступности жилья на развитие региональных рынков жилищных инвестиций.

АНАЛИЗ ПУБЛИКАЦИЙ, МАТЕРИАЛОВ, МЕТОДОВ

Актуальность проблемы повышения доступности жилья для населения России подтверждается значительным интересом ученых к этому направлению исследований: в электронной научной библиотеке «Elibrary.ru» вопросам изучения доступности жилья посвящено более 46 тыс. работ. Исследованию проблем оценки, анализа и повышения доступности жилья для населения посвящены работы таких ученых, как Н.Н Ноздрина, Т.Ю. Овсянникова, О.С. Пчелинцев, Л.Ю. Руди, Г.М. Стерник, С.Р. Хачатрян.

Доступность жилья в настоящее время представляет собой один из ключевых параметров развития жилищной сферы, широко используемый не только ученым сообществом, но и международными организациями (ООН, ОЭСР [3] применяют показатели доступности для межстрановых сопоставлений уровня жизни населения) и органами государственного управления отдельных стран (в России органы власти различного уровня используют показатели доступности жилья в качестве индикаторов эффективности реализации стратегических документов [4] и документов программно-целевого управления [5]). Понятие «доступность жилья» в российскую науку и практику пришло из-за рубежа и получило широкое распространение с началом трансформации экономических отношений, развития рынка жилья и формирования инструментов государственной жилищной политики. Под доступностью жилья, как правило, понимается соотношение между стоимостью жилья и доходами населения или потенциальная возможность домохозяйств приобрести жилье на рынке.

Как в научной среде, так и в практической деятельности при исследовании и анализе доступности жилья для населения используются различные подходы к определению и оценке показателей доступности на разных стадиях во производства жилища.

Согласно наиболее распространенному подходу, для оценки доступности приобретения жилья на рынке применятся индекс доступности жилья, предложенный ООН в середине XX века в рамках реализации Программы по развитию населенных пунктов «ООН-Хабитат» [1]. Индекс доступности жилья ООН-Хабитат рассчитывается как «отношение стоимости стандартной квартиры к годовому доходу среднестатистического домохозяйства и показывает количество лет, необходимых этому домохозяйству для накопления средств на покупку жилья» [1]:

![]() (1)

(1)

где: – индекс доступности жилья, лет; – стоимость жилья, руб.; – годовой доход домохозяйства, руб.; – стоимость 1 кв. м жилья на рынке, руб./кв. м. (в России: средняя стоимость 1 кв. м.); – площадь жилища на одного члена домохозяйства, кв. м/чел. (в России: либо социальный стандарт площади жилого помещения – 18 кв. м./чел., либо средняя обеспеченность жильём); – количество членов домохозяйства, чел. (как правило, в расчетах размер домохозяйства составляет 3 человека); – среднедушевой доход в месяц, руб./чел.

В зависимости от задач исследования, индекс доступности жилья рассчитывается либо на основе официальных статистических данных, либо по данным, полученным на основе анализа рынка жилья. В связи с различиями систем статистического наблюдения, в России для расчета индекса доступности используются средние показатели цен на жильё и доходов населения, в зарубежных странах – медианные [6].

Существуют также различные модификации индекса доступности жилья ООН-Хабитат, учитывающие различные условия приобретения жилья в зависимости от задач исследования [1, 7, 8, 9, 10].

Так, по мнению многих ученых [1, 7], одним из наиболее существенных недостатков индекса доступности ООН-Хабитат является использование в формуле (1) полной величины доходов домохозяйства, тогда как семья может направить на улучшение своих жилищных условий только часть своего дохода. В связи с этим, исследователями [1, 7, 8, 9] предлагается формула для расчета индекса доступности с учетом расходов домохозяйства:

![]() (2)

(2)

где – индекс доступности жилья с учетом расходов домохозяйства, лет; – расходы домохозяйства в год, руб.; – расходы на одного члена домохозяйства в месяц, руб./чел. (в России – либо среднедушевые потребительские расходы в месяц [1], либо величина прожиточного минимума на одного человека [7, 8]).

Также существуют подходы, предполагающие расчет индекса доступности жилья исходя только из соотношения цены одного кв. м. жилой площади и душевого дохода [8], что представляется не вполне объективным, так как не учитывает характеристики жилья и домохозяйства.

Также для учета только той части дохода домохозяйства, которая потенциально может быть направлена на приобретение жилья, возможно использование нормы сбережения [1, 7]:

![]() (3)

(3)

где – индекс доступности жилья с учетом сбережения части доходов домохозяйства, лет; – норма сбережения доходов домохозяйства, %.

Еще одной модификацией формулы расчета индекса доступности жилья ООН-Хабитат выступает показатель с учетом не только расходов домохозяйства, но и компенсации части стоимости покупаемого жилья [10, 11, 12]. Общий вид формулы при этом можно представить следующим образом:

![]() (4)

(4)

где – индекс доступности жилья с учетом компенсации части стоимости жилья и расходов домохозяйства, лет; – сумма компенсации части стоимости жилья (средства, накопленные домохозяйством, средства, полученные за счет государственной поддержки (например, материнский капитал) [10, 11]; стоимость имеющегося у домохозяйства жилья [1, 12]), руб.

Также при оценке доступности, по мнению многих авторов [11, 12, 13], необходимо учитывать дополнительные затраты, возникающие у домохозяйства при приобретении жилья:

![]() (5)

(5)

где – индекс доступности жилья с учетом дополнительных затрат, возникающих у домохозяйства при покупке жилья, лет; – дополнительные затраты, возникающие при покупке жилья (затраты на совершение сделки купли-продажи жилого помещения [11, 13]; затраты на оформление документов при приобретении жилья с помощью ипотеки [11, 12, 13]; проценты по ипотечному жилищному кредиту [13]), руб.

Поскольку в настоящее время для большей части населения улучшение жилищных условий возможно только при условии использования ипотечного жилищного кредитования, то в научных работах также предлагаются модификации индекса доступности жилья ООН-Хабитат при финансировании покупки жилья за счет заёмных средств [12, 13]. Индекс доступности жилья, в этом случае, показывает количество лет, необходимое домохозяйству либо для покупки жилья с помощью ипотечного кредита [13], либо для накопления первоначального взноса на покупку жилья [12].

Также на основе индекса доступности жилья ООН-Хабитат разрабатываются более сложные показатели доступности, учитывающие различные инструменты финансирования приобретения жилья, – в работе [1] были предложены показатели доступности, позволяющие оценить количество лет, необходимое для накопления средств на приобретение жилья. Так, продолжительность периода накопления необходимой суммы денежных средств для приобретения жилья с учетом сложившейся структуры расходов домохозяйств и при условии инвестирования накапливаемых средств в доходные активы определяется как:

(6)

(6)

где – период накопления необходимой суммы денежных средств для покупки жилья при условии инвестирования накапливаемых средств в доходные активы, лет; – стоимость жилья (либо разность между стоимостью приобретаемого жилья и стоимостью вторичного жилья, которое может быть продано для частичного возмещения затрат на покупку нового жилья), руб.; – годовая доходность финансовых активов, %.

Наряду с показателями, полученными на основе модификаций индекса доступности жилья ООН-Хабитат, для анализа инвестиционных возможностей населения на рынке жилья применяются также и другие индикаторы [11, 14]. Так, например, финансовая группа SEB (AS SEB Pank, Эстония) использует индекс доступности жилья, показывающий размер квартиры в квадратных метрах, которую в «состоянии приобрести в кредит семья со средним доходом, не принимая на себя слишком высокого риска (срок кредита – 25 лет, размер первоначального взноса – 20 %, платеж по кредиту не превышает 30 % от дохода заемщика). Индекс учитывает четыре фактора, влияющие на рынок жилья: цену на стандартную недвижимость, уровень дохода, инфляцию и процентную ставку» [14].

Важнейшим показателем, широко используемым для оценки доступности ипотечного жилищного кредитования как в других странах, так и в России, является индекс доступности, предложенный Национальной Ассоциацией Риэлтеров США [1]:

![]() (7)

(7)

где – индекс доступности ипотеки, %; – доход среднестатистического домохозяйства за какой-либо период времени (медианный или средний, определяется либо по данным статистических служб, либо по иным аналитическим данным – например, может представляет собой доход определенного домохозяйства), руб.; – доход, необходимый для получения и обслуживания долгосрочного ипотечного кредита, достаточного для приобретения среднего по стоимости жилья (определяется на основании расчета требуемых выплат в погашение ипотечного кредита с учетом уплаты первоначального взноса по этому кредиту и доли средств, направляемых на обслуживание этого кредита), руб.

Индекс доступности ипотечного кредитования измеряется в процентах – «значение индекса, равное 100 %, свидетельствует о доступности жилья при условии его приобретения на средства долгосрочного ипотечного кредита, так как средний доход домохозяйства равен доходу, необходимому для получения такого кредита» [1].

Индексы доступности, определяемые по формулам (1-7), служат для анализа доступности жилья на стадии производства, распределения и обмена жилища, но, вместе с тем, доступность жилья оценивается и на стадии потребления жилья. Для этого рассчитываются показатели эксплуатационной доступности жилья, наиболее часто определяемые отношением затрат на содержание жилого помещения к доходу домохозяйства [1, 11, 14, 15]. Например, Евростатом для сопоставления затрат на обслуживание жилья в странах Европы рассчитывается показатель «Housing cost overburden rate», представляющий собой долю населения, проживающего в домохозяйствах, где общие расходы на жилье составляют более 40 % от располагаемого дохода домохозяйства (с учетом жилищных пособий, получаемых домохозяйством) [15].

На стадии потребления жилья также определяется доступность жилищных услуг – под которой понимаются «такие условия, при которых сумма арендных платежей не превышает определенного уровня от совокупного дохода домохозяйства» [1].

Вместе с тем, выполненный библиографический анализ не выявил работ, в которых бы рассматривалась комплексная оценка доступности жилья на разных стадиях процесса воспроизводства жилища, что делает весьма актуальным исследование авторов, результаты которого изложены в данной статье.

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью исследования является комплексная оценка доступности жилья в регионах России на разных стадиях процесса воспроизводства жилища – на стадии производства (первичный рынок жилья), на стадии распределения (первичный и вторичный рынок жилья) и на стадии потребления (рынок жилищных услуг) – для выявления влияния доступности жилья на развитие рынка жилищных инвестиций.

Объектами исследования являются рынок жилья и рынок жилищных услуг.

Теоретическими основами исследования выступают концепция адекватного и доступного жилища, теория воспроизводства жилища [1] и теория рынка жилищных инвестиций [2]. Методическим инструментарием исследования являются методы статистического анализа (обработка, группировка данных) и метод рангов (суммы мест).

Задача исследования – формирование подхода к комплексной оценке доступности жилья в регионах России на рынке жилья и на рынке жилищных услуг с целью анализа влияния доступности жилья на динамику рынка жилищных инвестиций.

ОСНОВНОЙ РАЗДЕЛ С РЕЗУЛЬТАТАМИ И ИХ АНАЛИЗОМ

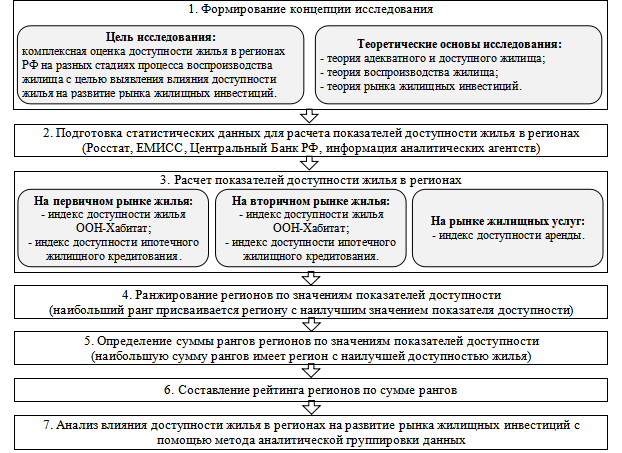

Предложенный авторами статьи подход к комплексной оценке доступности жилья в регионах России на разных стадиях воспроизводства жилища с целью выявления влияния инвестиционных возможностей населения на развитие и функционирование рынка жилищных инвестиций включает в себя семь основных этапов (рис. 1).

Комплексная оценка доступности жилья в регионах России на разных стадиях процесса воспроизводства жилища основывается на определении итогового рейтинга региона по уровню доступности жилья, формируемого на основе расчета суммы рангов (мест) региона по значениям показателей доступности на рынке жилья и на рынке жилищных услуг. Для обеспечения простоты и точности расчетов доступность на рынке жилья оценивалась на основе индексов доступности ООН-Хабитат и индексов доступности ипотечного жилищного кредитования на первичном и вторичном рынках жилья. Метод суммы рангов предполагает присваивание региону определенного ранга (места), соответствующего порядковому номеру значения показателя доступности этого региона в ранжированном ряду значений показателя доступности по регионам.

Расчет показателей доступности был выполнен нами по состоянию на 2019 год для 78 субъектов Российской Федерации (в связи с отсутствием статистических данных по некоторым регионам) на основе официальной статистической информации Росстата и Центрального Банка России. Для определения индекса доступности аренды также были использованы данные агентов рынка недвижимости в связи с отсутствием официальной статистической информации.

Индексы доступности ООН-Хабитат на первичном и вторичном рынках жилья в регионах определялись как отношение стоимости квартиры, рассчитанной исходя из стандарта жилищной обеспеченности 18 кв. м. на человека и средних цен на жильё в регионе, к годовому доходу среднестатистического домохозяйства из трех человек.

Рис. 1. Этапы подхода к комплексной оценке доступности жилья для населения в регионах России (составлено авторами)

Индексы доступности ипотечного жилищного кредитования рассчитывались по формуле (7), предложенной Национальной Ассоциацией риэлторов США. Доход, имеющийся у среднестатистического домохозяйства, определялся для домохозяйства из трех человек за год по данным Росстата о среднедушевых доходах населения региона в месяц. Доход, требующийся для погашения ипотечного кредита, вычислялся на основании расчета требуемых выплат в погашение ипотечного кредита с учетом уплаты первоначального взноса по этому кредиту и доли средств, направляемых на обслуживание этого кредита. Величина требуемых выплат по ипотечному кредиту рассчитывалась с помощью функции сложных процентов «взнос на амортизацию единицы», причем текущая стоимость кредита – стоимость квартиры на рынке жилья с учетом уплаты первоначального взноса по кредиту – определялась исходя из средних цен на жилье в регионе, стандарта жилищной обеспеченности 18 кв. м. на человека и размера домохозяйства, составляющего три человека. При определении величины требуемых выплат по кредиту также использовались данные Центрального Банка России о средневзвешенных процентных ставках и средневзвешенном сроке кредитования по регионам.

Индексы доступности аренды на региональных рынках жилищных услуг рассчитывались как отношение стоимости аренды среднестатистической квартиры в регионе в месяц к среднедушевому доходу населения региона в месяц. Индекс доступности аренды показывает долю арендной платы в доходе семьи, при этом, чем меньше значение этой доли, тем более доступной является аренда жилья на рынке жилищных услуг.

На основании полученных значений индексов доступности регионам были присвоены ранги – по каждому показателю доступности отдельно – регион с наилучшим значением показателя доступности получал наибольший ранг.

Результаты оценки доступности приобретения жилья на основе индекса ООН-Хабитат показывают, что в большинстве регионов России значение индекса доступности на первичном и на вторичном рынке жилья не превышает трех лет (79,5 % регионов) – соответствует величине целевого индикатора, установленного в федеральных документах программно-целевого управления [5]. Выполненный анализ так же свидетельствует о том, что доступность жилья на первичном рынке ниже, чем на вторичном – индекс доступности жилья на первичном рынке составляет более трех лет в 15 регионах, на вторичном рынке – в 11 регионах (рис. 2). В 10 субъектах Федерации оценка на основе индекса доступности показывает значительное несоответствие цен на рынке жилья доходам населения – индексы доступности как на первичном, так и на вторичном рынке жилья имеют значения свыше трех лет. В трех регионах – г. Москва, Республика Крым и Приморский край – для покупки как вновь построенного, так и существующего жилья среднестатистическому домохозяйству потребуется более 3,5 лет. Вместе с тем, уровень доступности жилья дифференцирован по регионам России: коэффициент вариации показателя на первичном рынке составляет 19,2 %, на вторичном рынке – 17,5 %, что говорит о территориальных различиях в функционировании рынка жилищных инвестиций.

Рис. 2. Распределение регионов России по значениям индексов доступности жилья ООН-Хабитат на первичном и вторичном рынке жилья в 2019 году (рассчитано авторами по [16, 17])

Значения индекса доступности жилья ООН-Хабитат, не превышающие трех лет, с одной стороны, говорят о доступности жилья для населения в большинстве регионов России, но, с другой стороны, инвестиционные возможности населения на рынке жилья могут быть существенно ниже, поскольку индекс доступности жилья ООН-Хабитат не учитывает потребительские расходы домохозяйства, а также распределение домохозяйств по уровню дохода [18]. Это также указывает на значительно более низкую доступность жилья для населения в регионах со значением индекса доступности ООН-Хабитат более трех лет.

Приобретение жилья с помощью ипотечного жилищного кредитования также является доступным для среднестатистического домохозяйства при средних параметрах ипотечного кредитования в большинстве регионов Российской Федерации – индекс доступности ипотечного жилищного кредитования составляет более 100 % практически во всех субъектах Федерации (рис. 3). Исключение составляют только г. Москва (индекс доступности ипотеки на первичном рынке менее 100 %), Приморский край (индекс доступности ипотеки на вторичном рынке менее 100 %), Республика Крым (индексы доступности ипотеки на первичном и на вторичном рынке менее 100 %). Возможность обслуживания ипотечного кредита среднестатистическим домохозяйством также различается по регионам России – в более, чем 55 % регионов значение индекса доступности ипотечного жилищного кредитования на первичном и вторичном рынке ниже среднероссийского уровня (в среднем менее 150 %).

Рис. 3. Распределение регионов России по значениям индексов доступности ипотечного жилищного кредитования на первичном и вторичном рынке жилья в 2019 году (рассчитано авторами по [16, 17, 19])

Оценка показателей доступности покупки жилья без учета и с учетом заёмных источников финансирования показала, что исходя из анализа доступности на основе соотношения стоимости жилья и доходов домохозяйства, инвестиционные возможности населения на стадиях производства и распределения жилья являются наиболее высокими в таких регионах, как Тюменская область, Брянская область, Тамбовская область, Смоленская область, Кабардино-Балкарская Республика, а наиболее низкими – в г. Москва, Приморском крае, Республике Крым, г. Севастополь, г. Санкт-Петербург, Забайкальском крае, Карачаево-Черкесской Республике.

Оценка доступности жилья на стадии потребления – на рынке коммерческой аренды – иллюстрирует взаимосвязь рынка жилья и рынка жилищных услуг: уровень доступности аренды жилья в регионах в основном соответствует инвестиционным возможностям населения на рынке жилой недвижимости в этих же регионах (рис. 4). Так, наиболее доступным арендное жильё является в Тюменской, Тамбовской, Ростовской, Воронежской и Брянской областях, а наименее доступным – в г. Москва, Республике Крым, г. Севастополь, г. Санкт-Петербург, Карачаево-Черкесской Республике. Уровень доступности аренды жилья также отличается по регионам Российской Федерации – коэффициент вариации значения показателя составляет 24,7 %. Более выраженная территориальная неоднородность доступности арендного жилья обусловлена более существенной дифференциацией арендной платы по регионам, величина которой в большей степени подвержена изменениям в краткосрочном периоде вследствие высокой чувствительности к колебаниям конъюнктуры рынка.

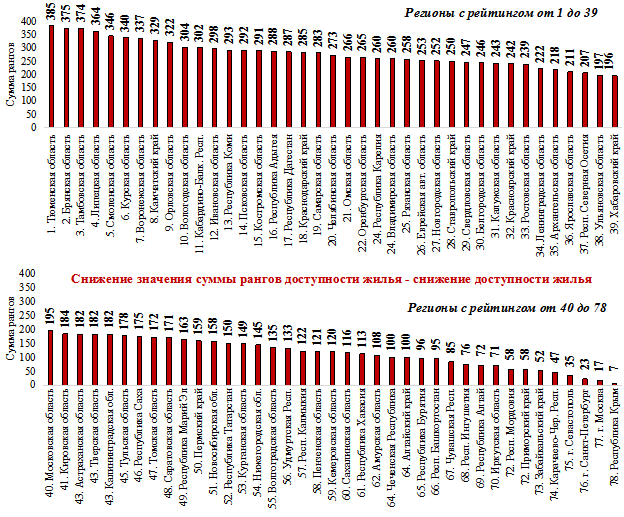

Интегральная оценка доступности жилья на рынке жилья и на рынке жилищных услуг на основе присваивания регионам рейтинга по значению суммы рангов показателей доступности жилья (рангов регионов по значениям индекса доступности ООН-Хабитат на первичном рынке, индекса доступности ООН-Хабитат на вторичном рынке, индекса доступности ипотечного кредитования на первичном рынке, индекса доступности на вторичном рынке, индекса доступности аренды) показала, что наиболее доступным на стадии производства, распределения и потребления жильё является в Тюменской, Брянской, Тамбовской, Липецкой, Смоленской и Курской областях (рис. 5), наименее доступным – в г. Москва, г. Санкт-Петербург, г. Севастополь, Республике Крым, Карачаево-Черкесской Республике.

Рис. 4. Ранжирование регионов России по значению индекса доступности аренды на рынке жилья в 2019 году (рассчитано авторами по [17, 20])

Рис. 5. Рейтинг регионов России по сумме рангов показателей доступности жилья в 2019 году (перед названием региона числом указан его рейтинг по уровню интегральной доступности жилья, регионам с одинаковой суммой рангов был присвоен один и тот же рейтинг; рассчитано авторами по [16, 17, 19, 20])

Итоговый уровень доступности также значительно дифференцирован по регионам – максимальная сумма рангов превышает минимальную в более чем 55 раз, что также говорит о существовании территориальных и ценовых диспропорций в развитии рынка жилищных инвестиций в стране. Доступность жилья на региональных рынках как характеристика соотношения цен на жильё и доходов населения зависит от многих факторов, определяющих особенности состояния и развития локальных рынков жилья: социально-экономического положения региона, наличия ресурсной базы, конкурентной среды рынка жилищного строительства, эффективности функционирования инфраструктуры рынка и т.д. Так, в регионах с наиболее доступным жильём структура рынка жилищных инвестиций является конкурентной: значение индекса Херфиндаля-Хиршмана (за 1-3 кварталы 2019 гг.) на рынке жилищного строительства в Тюменской, Брянской и Смоленской областях не превышает 1000, что говорит о высоком уровне конкуренции на рынке, а в Тамбовской, Липецкой и Курской областях значение индекса составляет не более 1800, что соответствует среднему уровню рыночной конкуренции [21]. Вместе с тем, экономическое положение региона также определяет уровень рыночных цен: несмотря на высокий уровень конкуренции на рынке жилищного строительства в г. Москва и г. Санкт-Петербург (значения индекса Херфиндаля-Хиршмана, соответственно, 642 и 947), значительный спрос на жилье приводит к более высоким ценам и, в среднем, к более низкой доступности жилья. В г. Севастополь, для сравнения, рынок жилищного строительства не является конкурентным – значение индекса Херфиндаля-Хиршмана составляет 2542 (такое значение индекса свидетельствует на низкий уровень конкуренции на рынке и говорит о высокой концентрации производителей).

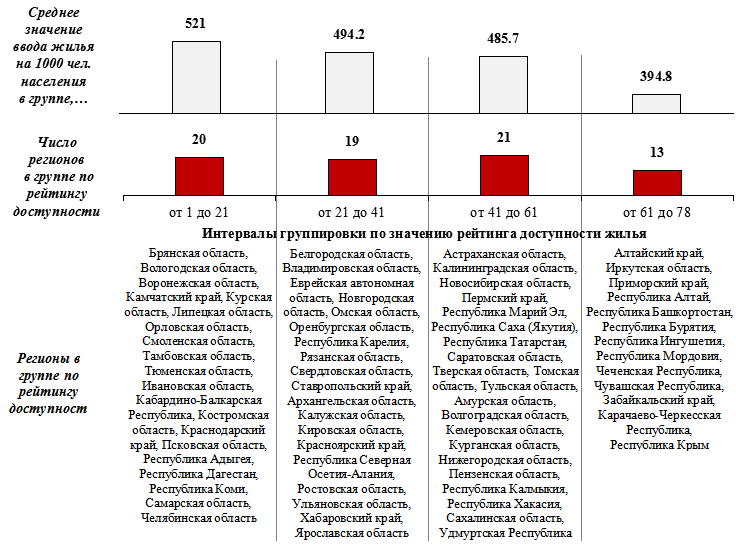

Для оценки влияния доступности жилья на развитие рынка жилищных инвестиций нами была выполнен анализ взаимосвязи между интегральным рейтингом регионов по уровню доступности жилья и вводом жилья на 1000 чел. населения на основе аналитической группировки данных (рис. 6).

Рис. 6. Группировка регионов по рейтингу доступности жилья и соответствующей величине среднего размера ввода жилья на 1000 чел. населения по состоянию на 2019 год (рассчитано авторами по [16, 17, 19, 20])

Выполненные расчеты показывают выраженную связь между уровнем доступности жилья на стадиях производства, распределения и потребления жилища и объемами жилищного строительства в регионах: более высокий интегральный рейтинг регионов по уровню доступности соответствует и большему значению ввода жилья в этих регионах. В первой группе регионов с наилучшим рейтингом доступности жилья наблюдается и наибольший средний размер ввода жилья на 1000 чел. населения (521 кв. м. на 1000 чел.), а в последней группе с наихудшим рейтингом доступности жилья – наименьший средний размер ввода жилья на 1000 чел. населения (394,8 кв. м. на 1000 чел.). Средний размер ввода жилья на 1000 чел. населения уменьшается с понижением рейтинга доступности жилья в группах регионов, что, в свою очередь, подтверждает влияние возможностей населения по улучшению жилищных условий на развитие рынка жилищных инвестиций. Взаимосвязь между уровнем доступности жилья, обуславливающем спрос населения на рынке, и объемами жилищного строительства определяет необходимость совершенствования государственных механизмов обеспечения доступности жилья и развития жилищного строительства, что позволит нивелировать существенные территориальные различия и обеспечить сбалансированность функционирования рынка жилищных инвестиций.

ВЫВОДЫ

Интегральная оценка доступности жилья на основе определения рейтинга регионов по уровню доступности, согласно предложенному авторами подходу, позволяет:

– во-первых, выполнить комплексный анализ доступности жилья на разных стадиях процесса воспроизводства жилища: на стадиях производства и распределения с помощью расчета индексов доступности приобретения жилья ООН-Хабитат и индексов доступности ипотечного жилищного кредитования на первичном и вторичном рынках, на стадии потребления жилища на основе определения индекса доступности арендного жилья;

– во-вторых, выявить диспропорции в функционировании рынка жилищных инвестиций и рынка жилищных услуг и произвести оценку территориальной сбалансированности развития жилищной сферы;

– в-третьих, проанализировать влияние доступности жилья на развитие рынка жилищных инвестиций в регионах с помощью аналитической группировки данных.

Результаты расчетов показывают существование ценовых и территориальных диспропорций в развитии рынка жилищных инвестиций и рынка жилищных услуг и наличие регионов с низким уровнем доступности жилья (в 19 % регионов среднестатистическому домохозяйству требуется более трех лет для покупки вновь построенного жилья без учета расходов на потребление; в 48,7 % регионов расходы на аренду среднестатистической квартиры превышают 40 % от доходов домохозяйства). Оценка взаимосвязи между уровнем доступности жилья и развитием рынка жилищных инвестиций в регионах также подтверждает влияние инвестиционных возможностей населения на динамику жилищного строительства.

Ценовые и территориальные диспропорции в развитии жилищной сферы обуславливают необходимость повышения эффективности инструментов государственной поддержки населения на рынке жилья и совершенствования механизмов регулирования процесса воспроизводства жилища, что особенно актуально в связи с влиянием проявлений экономического кризиса, вызванного пандемией COVID-19 (в 53 % регионов наблюдается снижение объемов ввода жилья за январь-сентябрь 2020 года по сравнению с этим же периодом 2019 года [22]).

ПЕРСПЕКТИВЫ ДАЛЬНЕЙШИХ ИССЛЕДОВАНИЙ

Перспективы дальнейшего исследования состоят в необходимости совершенствования предложенного авторами подхода к интегральной оценке доступности жилья как для наиболее полной оценки возможностей населения регионов России по улучшению жилищных условий, так и с целью совершенствования механизмов регулирования воспроизводственных процессов в жилищной сфере.

ЛИТЕРАТУРА

- Овсянникова, Т.Ю. Инвестиции в жилище [Текст]/ Т.Ю. Овсянникова. – Томск: Изд-во Томск. гос. архит.-строит. ун-та, 2005. – 379 с.

- Овсянникова, Т.Ю. Диспропорции на рынке жилищных инвестиций: анализ причин и оценка последствий / Т.Ю. Овсянникова, О.В. Рабцевич, И.В. Югова // Жилищные стратегии. – 2018. – Том 5. – № 4. (doi: 10.18334/zhs.5.4.39694)

- Housing affordability: Housing conditions / OECD Affordable Housing Database / Organisation for Economic Co-operation and Development: [Электронныйресурс] : URL http://www.oecd.org/social/affordable-housing-database/housing-conditions/

- Стратегия развития жилищной сферы Российской Федерации на период до 2025 года / Разработана Минстроем РФ, коллективом Единой информационной системы жилищного строительства «Дом.РФ». – М. 2017.: [Электронный ресурс] : URL http://www.minstroyrf.ru/upload/iblock/ec7/Strategiya-zhilishchnoi_-sfery.pdf

- Паспорт государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» / Минстрой РФ: [Электронный ресурс] : URL https://minstroyrf.gov.ru/upload/iblock/d2c/Pasport.doc

- Handbook on Residential Property Prices Indices (RPPIs) / Eurostat Methodologies & Working papers / European Commission / Luxembourg: Publications Office of the European Union. – 2013. – 179 pp.: [Электронныйресурс] : URL https://ec.europa.eu/eurostat/documents/3859598/5925925/KS-RA-12-022-EN.PDF/df645fcf-7d99-4926-ad20-3263980954da

- Л.Ю. Руди, Т.А. Тропникова. Методические подходы к определению показателя доступности жилья и их применение // Инвестиции и инновации. – 2006. – № 4. – с. 27-32: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_11609889_90046059.pdf

- Белоусов А. Л. Развитие ипотечного кредитования и вопросы методологии определения доступности жилья // Экономика и управление народным хозяйством. – 2019. – Том 13. – № 1. – с. 935-947: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_37117607_53137490.pdf

- Бузырев В.В., Березин А.О., Мустафина Л.Р. Основные подходы к дифференциации граждан на социальные слои с разными возможностями доступности приобретения жилья // Мир экономики и права. – 2014. – № 3. – с. 30-38.

- Ибрагимова З.Ф., Иксанова К.Ф. О подходах к оценке доступности жилья для населения в Российской Федерации // Экономика: вчера, сегодня, завтра. – 2019. – Том 9. – № 12 А. – с. 117-128.: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_42800960_51435983.pdf

- Ахмадеева М.М., Андреева Д.Н. Финансовая доступность жилья на первичном рынке: методические проблемы определения и новации в их решении // Инновационная политика. Управление инновациями. – 2017. – № 2 (38). – с. 17-31: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_29457573_70715615.pdf

- Стерник Г.М., Апальков А.А. Развитие методики оценки доступности жилья для населения // Имущественные отношения в РФ. – 2014. – № 7 (154). – с. 59-71: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_21735563_62966134.pdf

- Едронова В.Н., Шилов М.Е. Методика расчета коэффициента доступности жилья в России в условиях ипотечного жилищного кредитования // Финансы и кредит. – 2008. – № 31 (319). – с. 18-22: [Электронный ресурс] : URL https://www.elibrary.ru/download/elibrary_11148939_84454018.pdf

- SEB home purchasing power index: new apartments in Tallinn more accessible than in the other Baltic capitals https://www.seb.ee/eng/news/2016-03-24/seb-home-purchasing-power-index-new-apartments-tallinn-more-accessible-other-baltic

- Housing cost overburden rate by sex — EU-SILC survey/ EU Open Data Portal / Eurostat: [Электронныйресурс] : URL https://data.europa.eu/euodp/en/data/dataset/gaYXtvhRF76ajgJftnxOLg

- Средняя цена 1 кв. м общей площади квартир на рынке жилья / Информация ЕМИСС: [Электронный ресурс] : URL https://www.fedstat.ru/indicator/31452

- Среднедушевые денежные доходы населения по субъектам Российской Федерации / Росстат: [Электронный ресурс] : URL https://rosstat.gov.ru/storage/mediabank/BNDIVxvP/urov_10subg-nm.xlsx

- Рабцевич О.В., Салагаева Э.И., Уварова А.А. Оценка состояния и уровня развития жилищного комплекса в регионах России // Экономика строительства и природопользования. – 2019. – № 3 (72). – с. 24-34.

- Средневзвешенный срок и средневзвешенная ставка по ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам в рублях / Информация Центрального Банка РФ: [Электронный ресурс] : URL http://www.cbr.ru/vfs/statistics/BankSector/Mortgage/02_13_Rates_mortgage.xlsx

- Данные о рынке коммерческой аренды жилья / ЦИАН ГРУПП: [Электронный ресурс] : URL https://tomsk.cian.ru/snyat-1-komnatnuyu-kvartiru/

- Обзор рынка многоквартирного жилищного строительства Российской Федерации: промежуточные итоги перехода на проектное финансирование с использованием счетов эскроу / Единый институт развития в жилищной сфере «ДОМ.РФ» / Москва. – 2019. – 48 с.: [Электронный ресурс] : URL https://xn--d1aqf.xn--p1ai/upload/iblock/b95/b9593b720625f45969cec082d1dbd4cb.pdf

- Строительство жилых домов по субъектам Российской Федерации: оперативная информация / Росстат: [Электронный ресурс] : URL https://rosstat.gov.ru/storage/mediabank/Ekqclehe/jil-dom-oper.xls