SELF-STORAGE FACILITIES AS AN INNOVATIVE PRODUCT OF THE RUSSIAN ARCHITECTURAL AND CONSTRUCTION COMPLEX

JOURNAL: CONSTRUCTION ECONOMIC AND ENVIRONMENTAL MANAGEMENT Volume №1 (78), 2021

Section 1.Environmental economics

Publicationtext (PDF): Download

UDK: 338.001.36

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

- Barashev M. N., Saint Petersburg State University of Architecture and Civil Engineering (SPbGASU), Saint-Petersburg, Russia

- Dvornikova M. I., ZAO «Promstroyinform», Saint-Petersburg, Russia

TYPE:Article

DOI:https://doi.org/10.37279/2519-4453-2021-1-5-11

PAGES:from 5 to 11

STATUS:Published

LANGUAGE:Russian

KEYWORDS: market analysis, innovative product, individual warehouse market, prospects for the development of a new market segment, self-storage facilities

ABSTRACT (ENGLISH):

The paper considers self-storage facilities as a new product for the Russian architectural and construction complex. Its potential consumers have been identified. The indicators of development of Europe self-storage market are analyzed. The Moscow experience is described. The main drivers of the industry’s growth are identified based on the analysis of the housing commissioning structure in Russia.

ВВЕДЕНИЕ

Индивидуальные склады (склады self-storage) являются новым для России направлением развития складской недвижимости. Они представляют собой ряды контейнеров или кладовок небольшой площадью (несколько квадратных метров). Склады self-storage могут быть «холодными» или отапливаемыми и располагаться в здании или на открытой площадке. Склад может быть арендован на любой, даже самый небольшой срок. Клиент, согласно договору складского обслуживания, оплатив арендную плату, получает ключ от кладовки и, как правило, круглосуточный доступ к ней. В случае контейнерного хранения, клиенту доставляются контейнер, он его заполняет и контейнер отправляется в место хранения.

Клиентами складов индивидуального хранения являются:

физические лица, не располагающие свободным местом для хранения сезонных вещей или спортинвентаря, очень часто жители малогабаритного жилья, в котором нет зон для хранения. Склады self-storage арендуются для хранения личных вещей, мебели и сезонных предметов (велосипеды, сноуборды, шины и т.д.);

юридические лица, различных направлений деятельности, хранят остатки товарных запасов, оборудование, выставочные стенды и бумажные архивы;

владельцы интернет-магазинов — товары (бытовую технику, канцелярию, инструменты, строительные материалы, пищевые добавки и пр.). При этом многие из них располагают большими складами за пределами города, но им бывает удобно иметь еще и небольшой склад в черте города.

Для России рынок индивидуальных складов является относительно новым. Первые склады появились в Москве в 2008 году, но более-менее активное развитие рынок self-storageполучил лишь в последние годы.

АНАЛИЗ ПУБЛИКАЦИЙ, МАТЕРИАЛОВ, МЕТОДОВ

Данная статья подготовлена на основе данных, собранных в рамках кабинетного исследования рынка self-storage складов. Была собрана и проанализирована вторичная информация, представленная в свободном доступе (научные статьи, публикации в СМИ и сети Интернет, данные Росстата).

Наиболее актуальной информацией по ситуации на европейском рынке self-storage складов являются ежегодные обзоры федерации FEDESSA (Federation of European Self-Storage Associations), представленные на их сайте. В обзоре представлена динамика основных рыночных показателей европейского рынка в целом и рынков отдельных стран, данные о проблемах рынка, способах привлечения клиентов и пр.

Поскольку рынок self-storage складов в России является достаточно молодым, он не успел вызвать большого интереса у научного сообщества. Кроме того, многие рыночные данные являются коммерческой тайной и не разглашаются игроками рынка. За последние 10 лет было сделано несколько обзорных статей, в основном описывающих суть услуги и зарубежный опыт, актуальный на момент проведения исследования.

Так, Плаксий Т.А. в своей работе «Selfstorage – новый формат для российского рынка складской недвижимости» [1], представил обзор зарубежного, московского и петербургского рынков по состоянию на 2010 год. В статье Степанян К.Б., Изюмова Н.Ю. «Тенденции и перспективы развития рынка складов «selfstorage» в России и за рубежом» [2] представлена аналогичная информация по состоянию на 2011 год. В обеих работах для описания европейского опыта авторы использовали материалы ежегодного исследования, проводимого FEDESSA. Анализ рынков Москвы и Санкт-Петербурга авторы проводили по таким рыночным показателям, как количество игроков, средняя площадь склада, заполняемость объектов, минимальный срок аренды, средняя арендная ставка и т.п.

Более свежая информация о рынках Москвы и Санкт-Петербурга представлена в работе Нумерова Е. «Рынок складов формата selfstorage в России» [3], в которой приводится рыночная информация по состоянию на 2014-2016 гг.

Наиболее актуальная и детальная информация представлена в работе Барашева М.Н., Дворниковой М.И., Рогожиной Т.С. «Перспективы строительства инновационных складов self-storage в Санкт-Петербурге» [4]. В публикации представлено описание ситуации в регионе и проанализированы факторы, влияющие на дальнейшее развитие данного рынка, определены уже существующие игроки петербургского рынка, а также на основе анализа структуры ввода жилья в Санкт-Петербурге и Ленинградской области выделены основные драйверы роста отрасли.

Ситуация в городе Ярославле описана в работе Макарова К.В. «Анализ и перспективы инновационного для города Ярославля рынка услуг индивидуального хранения» [5]. Автор рассматривает локальный рынок предложения и приводит данные опроса населения на предмет информированности и потенциального интереса к данной услуге.

Группа авторов Никонова Я.И., Бигдай С.И., Скопинцев В.Д. [6] представили исследование спроса в Новосибирске. В работе отражены результаты опроса потенциальных потребителей, планирующих переезд, и представителей управляющих компаний многоквартирных домов, которые показали низкую информированность о данной услуге. Полученные данные, по мнению авторов, могут быть использованы игроками рынка для разработки маркетинговой стратегии.

В настоящее время основные исследования российского рынка проводятся консалтинговыми компаниями KnightFrank и JLL, а так же Ассоциацией компаний индивидуального хранения (АКИХ), результаты которых представлены в свободном доступе на сайтах компании и в качестве экспертного мнения в деловых изданиях (например «Коммерсантъ»). В основном, они оценивают емкость и динамику рынка, определяют основные факторы успеха проектов. Именно эти материалы используют большинство авторов для написания аналитических статей.

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Целью статьи является выявление основных характеристик нового для России рынка индивидуальных складов и рассмотрение перспектив его в развития на территории страны.

ОСНОВНОЙ РАЗДЕЛ

Индивидуальные склады получили широкое распространение в развитых странах. Впервые они появились в 1960-х годах на территории США, где в настоящее время их насчитывается 45 000- 60 000, причем18% объектов принадлежат шести крупнейшим игрокам рынка, 9% — следующим топ-100 операторам и 73% — мелким компаниям. Основные показатели американского рынка представлены в таблице 1 [7].

Таблица 1.

Основные показатели рынка США индивидуальных складов, по состоянию на 2020 год

|

Показатель |

Значение |

|

Годовой доход отрасли, млрд. долларов США |

39 |

|

Количество складских помещений, тыс. штук |

45 — 60 |

|

Общая площадь индивидуальных складов, млн. кв. футов (млн. м2) |

1 700 (160) |

|

Средняя обеспеченность индивидуальными складами, кв. футов. на1000 человек (м2на 1000 чел.) |

5 400 (502) |

|

Доля домохозяйств, пользующихся услугами индивидуальных складов |

9,4% |

В европейских странах данный бизнес возник в начале восьмидесятых и по состоянию на 2020 год насчитывает порядка 4,83 тысяч складов self-storage, общей площадью 10,5 млн.м2 [8]. Основные показатели европейского рынка представлены в таблице 2.

Таблица 2.

Основные показатели Европейского рынка индивидуальных складов, по состоянию на 2020 год

|

Показатель |

Значение |

|

Общая площадь индивидуальных складов, млн. м2. |

10,5 |

|

Средняя площадь бокса (склада self-storage), м2. |

4,831 |

|

Средняя стоимость аренды, евро/м2/год |

250 |

|

Средняя заполняемость, % |

79 |

|

Средняя обеспеченность индивидуальными складами, м2 на 1000 чел. |

21 |

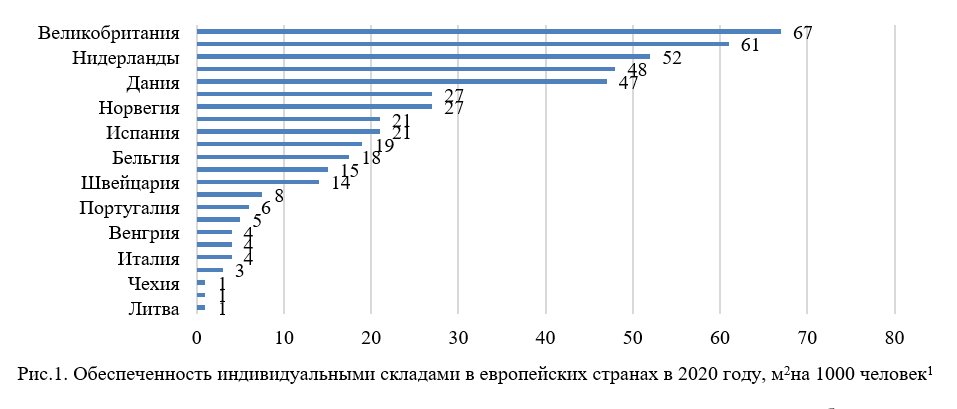

Обеспеченность индивидуальными складами в европейских странах варьирует от 1 до 67 м2на 1000 человек (рис. 1). Великобритания, Исландия и Нидерланды входят в тройку самых обеспеченных стран Европы. При этом их показатели существенно ниже американских.

Рост популярности складов индивидуального хранения вызван изменением образа жизни населения, его возросшей мобильностью, урбанизацией, появлением новых форматов бизнеса (например, интернет-магазинов).

В Европе основными потребителями являются физические лица, на них приходится порядка 68% всех арендованных площадей. В некоторых странах, таких как Финляндия, Дания, Бельгия, Великобритания, Нидерланды, их доля достигает 75-80% [8].

Эксперты западного рынка выделяют три наиболее часто встречающихся жизненных ситуации, когда люди прибегают к услугам индивидуальных складов, а именно: «переезд, смерть и развод» [9]. То есть, ситуации, когда необходимо оперативно освободить помещение, а решения, что делать с вещами, еще не пришло. Одни клиенты self-storage хранят там вещи своих родителей, другие свое имущество, пока сами находятся в объезде или делают ремонт в новой квартире, а третьи – свои коллекции.

При продвижении складов self-storage самым эффективным рекламным каналом является сайт компании – в европейских странах 66% потребителей обратились в компанию через интернет-ресурсы. Следует отметить, что еще пять лет назад таких клиентов было лишь 57% [8].

В России индивидуальные склады появились в 2008 году в Москве. С тех пор их количество существенно выросло, показатель CAGR (Compound Annual Growth Rate – совокупный среднегодовой темп роста) за 10 лет составил 15%.

В таблице 3 приведены основные показатели московского рынка индивидуального хранения по состоянию на 2018, 2019 и 2020 годы [10, 11, 12]. Средняя обеспеченность складами в Москве существенно ниже многих европейских стран (14,25м2 на 1000 чел.), что может свидетельствовать о хорошем потенциале роста данного рынка.

Таблица 3.

Основные показатели московского рынка self-storage складов за 3 года.

|

Показатель |

Значение за 2018 год |

Значение за 2019 год |

Динамика за год (2019/2018) |

Значение за 2020 год |

Динамика за год (2020/2019) |

|

Общая площадь индивидуальных складов, тыс.м2 |

158,7 |

180,9 |

+14% |

199 |

+10% |

|

Число складов индивидуального хранения, шт. |

62 |

70 |

+13% |

76 |

+8,6% |

|

Число складов контейнерного хранения, шт. |

112 |

117 |

+4% |

169 |

+44% |

|

Средняя заполняемость, % |

90,2 |

90,2 |

0 |

Нет данных |

— |

|

Тариф на хранение, тыс. руб./м2/мес. |

1,58 – 1,885 |

1,5–1,95 |

0% |

1,62–1,98 |

+4% |

Так же, как и в Европе, наибольшим спросом склады индивидуального хранения пользуются у физических лиц –по состоянию на коней 2020 года их доля составила 81,9% в общей структуре арендаторов, годом ранее это значение составляло 76,6% [12].

По мнению специалистов консалтинговой компании JLL развитие рынка складов self-storage сдерживает невысокий уровень доходов населения, значительная доля гаражного хранения и небольшое число площадок, которые подходят под требования операторов складов самостоятельно хранения[13].

Важным фактором успеха складов self-storage является выбор правильного местоположения объекта – на транспортной магистрали (недалеко от метро), в местах проживания или работы потенциальных клиентов. Соответственно, можно говорить о том, что объекты индивидуального хранения могут быть запроектированы в новых жилых районах, на территории объектов, расположенных в исторических промзонах (в рамках проектов редевелопмента и джентрификации промышленных территорий).

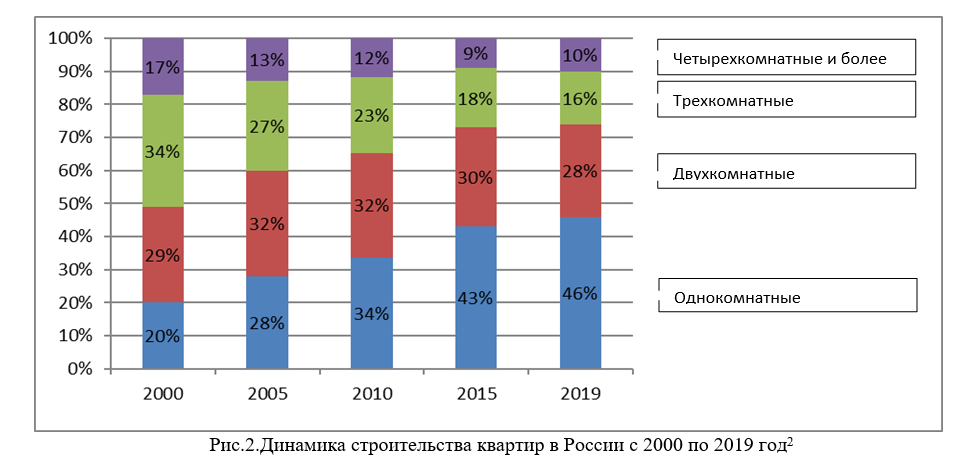

В качестве основного фактора, положительно влияющего на рост рынка складов индивидуального хранения в России, можно выделить доминирование малогабаритного жилья в структуре жилищного строительства. Именно владельцы небольших квартир являются основными потребителями данной услуги. Так по данным Росстата [14], средняя площадь квартиры в структуре ввода жилья в России с 2000 года по 2019 год снизилась примерно на 10% — с 81,1 м2до 73,2 м2. Следует отметить, что динамика данного показателя в регионах активного строительства существенно больше. Так, на территории Санкт-Петербурга, средняя площадь квартиры за пять лет (с 2014 года по 2018 год) снизилась на 20% [4].

На рисунке 2 представлена структура строительства по типам квартир с 2000 по 2019 год. Приведенные данные подтверждают доминирование малогабаритного жилья в структуре строительства – на долю однокомнатных и двухкомнатных квартир в 2019 году приходилось около двух третей введенного жилья. Следует отметить, что в 2000 году на них приходилась лишь половина предложения.

Преобладание жилья небольшой площади вызвано невысокой платежеспособностью населения. Анализ прогноза социально-экономического развития РФ, представленного Министерством экономического развития РФ [15], показывает, что в ближайшие несколько лет не предвидится существенного изменения ситуации в лучшую сторону. Так, официальная инфляция прогнозируется на уровне 3,5%-4% в зависимости от прогноза, а реальные располагаемые доходы населения от -3% до +3%.

Таблица 4.

Динамика основных показателей прогноза Министерства экономического развития РФ социально-экономического развития Российской Федерации до 2023 года, в %

|

Показатель |

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Валовой внутренний продукт базовый консервативный |

1,3 1,3 |

-3,9 -3,9 |

3,3 2,7 |

3,4 2,9 |

3,0 2,5 |

|

Индекс потребительских цен на конец года, к декабрю базовый консервативный |

3,0 3,0 |

3,8 3,8 |

3,7 3,5 |

4,0 4,0 |

4,0 4,0 |

|

Промышленное производство базовый консервативный |

2,3 2,3 |

-4,1 -4,1 |

2,6 2,4 |

3,6 3,3 |

2,3 2,1 |

|

Реальные располагаемые доходы населения базовый консервативный |

1,0 1,0 |

-3,0 -3,0 |

3,0 1,9 |

2,4 1,6 |

2,5 1,9 |

Прогноз МЭР до 2036 года [16] также нельзя назвать оптимистичным с точки знания благосостояния населения. Так, в период с 2021 года по 2036 год официальный курс инфляции в консервативном прогнозе ожидается на уровне 4%.

Поскольку существенного повышения уровня жизни населения в ближайшие годы не ожидается, можно ожидать, что наблюдаемые тенденции жилого строительства сохранятся в ближайшем будущем, то есть можно говорить о том, что преобладание малогабаритного жилья в структуре строительства страны будет способствовать росту спроса на склады индивидуального хранения.

При этом отсутствие роста уровня жизни населения также является и сдерживающим фактором для развития рынка индивидуальных складов. Скромные доходы населения не позволяют нести дополнительные расходы на аренду склада, в случае необходимости потенциальные потребители начинают искать более дешевые варианты хранения, например, гаражное хранение, аренда комнаты «в складчину» и др.

Согласно исследованиям специалистов [5, 6], наиболее перспективными регионами развития рынка индивидуальных складов, кроме Москвы и Санкт-Петербурга, можно считать города с населением от 500 тысяч человек, а также регионы, включенные в различные государственные программы развития, направленные на повышение инвестиционной привлекательности края (федеральные целевые программы по развитию регионов, программы создания промышленных кластеров и индустриальных парков и пр.).

ВЫВОДЫ

В заключение еще раз выделим следующие основные характеристики рынка self-storage складов в России:

В России, зародившийся в Москве более 10 лет назад рынок индивидуальных складов, к настоящему времени, существенно вырос в относительном выражении, однако, данная услуга активно развивается только в столице, где население имеет более высокий уровень дохода.

В качестве драйвера роста рынка можно отметить преобладание малогабаритного жилья в структуре существующего жилья и в структуре жилищного строительства.

Фактором, сдерживающим проникновение self-storage складов в регионы, является низкая платежеспособность населения, не позволяющего нести дополнительные расходы по аренде склада.

Кроме невысокой платежеспособности населения, важным фактором, негативно влияющим на развитие рынка, является отсутствие площадок, подходящих под склады индивидуального хранения, что может быть решено за счет редевелопмента промышленных территорий, джентрификации и создания помещений для индивидуальных кладовок в рамках новых жилых комплексов.

Учитывая официальный прогноз социально-экономического развития РФ, можно прогнозировать, что в ближайшие несколько лет тенденции на рынке сохранятся: развитие рынка будет происходить в основном в Москве и Санкт-Петербурге. Однако, постепенно подобные инвестиционные проекты будут появляться и в крупных городах, преимущественно задействованных в государственных программах, по повышению инвестиционной привлекательность региона и уровня жизни населения.

ПЕРСПЕКТИВЫ ДАЛЬНЕЙШИХ ИССЛЕДОВАНИЙ

Перспективами дальнейших исследований является глубинное исследование потенциального спроса на услуги индивидуальных складов и построение модели ее продвижения на региональных рынках.

ЛИТЕРАТУРА

- Плаксий,Т.А. Selfstorage – новый формат для российского рынка складской недвижимости [Текст] / Т.А. Плаксий // Проблемы развития экономики и общества в условиях глобальных и региональных изменений. Материалы 2-й межвуз. науч. магистерской конф.: сб. докладов. Под редакцией: Т.Г. Тумаровой, И.Н. Самоновой, Н.С. Славецкой. – С-Пб: Санкт-Петербургский гос. эконом. ун-тет, 2011. –- С. 239-244.

- Степанян, К.Б. Тенденции и перспективы развития рынка складов «selfstorage» в России и за рубежом. [Текст] / К.Б.Степанян, Н.Ю. Изюмова // Экономические науки. Современное состояние и перспективы развития. Материалы XXIV междунар. студ. научно-практ. конф. – Екатеринбург: ООО «ИМПРУВ», 2018. – С. 40-45.

- Нумеров Е. Рынок складов формата self storage в России [Текст] / Нумеров Е. // Логистика. –2017. –№ 2 (123). — С. 12.

- Барашев М.Н., Дворникова М.И., Рогожина Т.С. Перспективы строительства инновационных складов self-storage в Санкт-Петербурге // Вестник гражданских инженеров. – 2020. – №2 (79). – С. 208-214.

- Макаров, К.В. Анализ и перспективы инновационного для города Ярославля рынка услуг индивидуального хранения [Текст] / К.В. Макаров // Инновационные технологии современной научной деятельности: стратегия, задачи, внедрение. Сб. статей Междунар. науч.-практ. конф. Уфа, 2020 –Уфа: ООО «Аэтерна», –С. 44-16.

- Никонова, Я.И. Оценка возможностей реализации бизнес идеи развития сети складов индивидуального хранения в г. Новосибирск [Текст] / Я.И. Никонова, С.И. Бигдай, В.Д. Скопинцев // NEWSCIENCEGENERATION. Сб. статей II Междунар. науч.-практ. конф. –– Петрозаводск: Международный центр научного партнерства «Новая Наука», 2019. –С. 67-70.

- Информационныйресурс SpareFoot// U.S. Self-Storage Industry Statistics URL: https://www.sparefoot.com/self-storage/news/1432-self-storage-industry-statistics/ (датаобращения: 12.12.2020).

- Информационный ресурс // Ежегодный обзор рынка индивидуальных складов URL: https://www.fedessa.org/resource/fedessa-european-self-storage-survey-2020-pdf.html (дата обращения: 16.10.2020).

- Cohen, Daniel. Tales from the storage unit: inside a booming industry // Financial Times. — 2019-08-12. URL: https://www.ft.com/content/e404415c-8f96-11e8-b639-7680cedcc421 (дата обращения 17.10.2020).

- Информационный ресурс // Москвичи «запасаются»: заполняемость складов self-storage за год выросла на 4,4%, а средний срок хранения – на 13%. URL: https://extpic.kf.expert/content/pr/2019_05_06_knightfrank_industrial_self_storpdf (дата обращения 09.10.2019).

- Информационный ресурс // В Москве открылось рекордное количество складов индивидуального хранения URL: https://realty.rbc.ru/news/5e09b31a9a79478134e45612(дата обращения 17.10.2020).

- Мерцалова А. Склады стали самостоятельнее. Сегмент self-storage вырос на фоне кризиса // Коммерсантъ, 29.12.2020. URL: https://www.kommersant.ru/doc/4637032?from=main_9 (дата обращения 29.12.2020)

- Мерцалова А. Гаражная жизнь перекочевывает в склады // Газета «Коммерсантъ» — 06.05.2019.– №77. – С. 10. URL:https://www.kommersant.ru/doc/3961799

- Федеральная служба государственной статистики // Ввод в действие жилых домов в Российской Федерации. URL: https://rosstat.gov.ru/folder/14458?print=1 (дата обращения: 16.10.2020).

- Прогноз социально-экономического развития Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов // Министерство экономического развития РФ.URL: https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rf_na_2021_god_i_na_planovyy_period_2022_i_2023_godov.html (дата обращения: 03.12.2020).

Прогноз социально-экономического развития Российской Федерации на период до 2036 года // Министерство экономического развития Российской Федерации – 2018, 18 ноября. URL: https://www.economy.gov.ru/material/file/a5f3add5deab665b344b47a8786dc902/prognoz2036.pdf (дата обращения: 25.02.2020).